- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈345」赖氨酸刚需增加但价格持续走弱 蛋氨酸和VE交易下降价格分歧

「周秣杂谈345」赖氨酸刚需增加但价格持续走弱 蛋氨酸和VE交易下降价格分歧

在玉米和磷酸氢钙拖累之下询单和交易双降

本周秣宝网平台询单环比下降35.2%,成交环比下降29.6%,成单率再次上升到高位(96.6%)。

询单和交易仍然全部是基于刚性需求采购,因为除了赖氨酸硫酸盐成单率93.3%和蛋氨酸成单率71.4%之外,其他成单率都保持100%,在刚需采购面前供应商议价出货意愿十分强烈。

本周,秣宝网交易量前五位品种分别是赖氨酸盐酸盐、赖氨酸硫酸盐、玉米副产物、蛋氨酸和磷酸氢钙,玉米受价格走弱和铁路物流受限的影响较大。

采购兴趣点发生变化

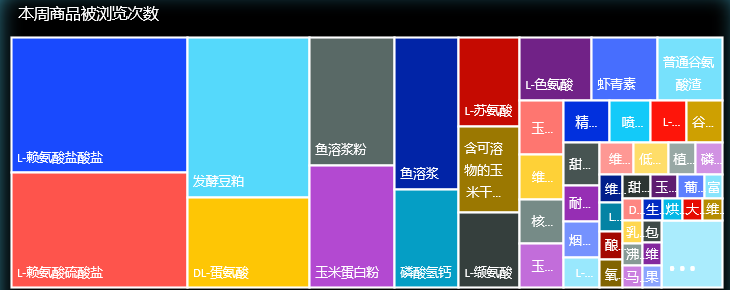

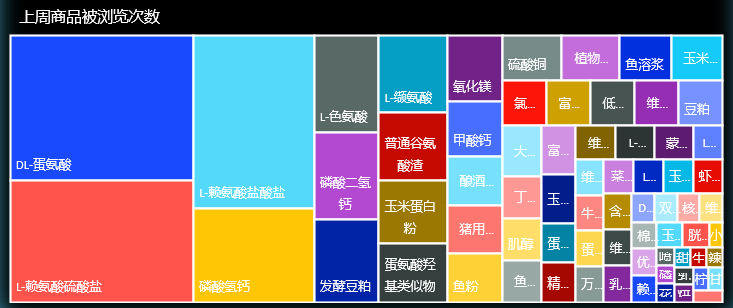

本周,秣宝网注册用户的产品兴趣点相对上一周发生了较大的变化:

- 关注度最高的赖氨酸盐酸盐从上周的第3位上升到了本周的第1位;

- 赖氨酸硫酸盐没有变化,仍然保持第2位;

- 但发酵豆粕从上周的第5位上升到了本周的第3位;

- 蛋氨酸从上周的第1位下降到了本周的第4位;

- 玉米蛋白粉关注度从第9位上升到第6位;

- 小众产品鱼溶浆粉从上一周的超过第20位上升到了本周的第6位;

- 而常年保持兴趣程度前5的磷酸氢钙本周下滑到了第7位。

图1 本周和上周秣宝网平台商品关注度统计比较

对发酵豆粕和鱼溶浆粉的兴趣大增是秣宝网和秣宝公众号引流的结果;赖氨酸盐酸盐和赖氨酸硫酸盐的关注度持续增加是由于近期价格下行到接近底部以及市场刚需采购增加;蛋氨酸的兴趣度和成单同时减少显示了下游采购方对蛋氨酸价格持续保持高位甚至继续上升之后的忌惮;而磷酸氢钙关注度持续下降的主要原因是价格上涨之后开始从高位持续回落,需求不旺进一步影响采购意愿。

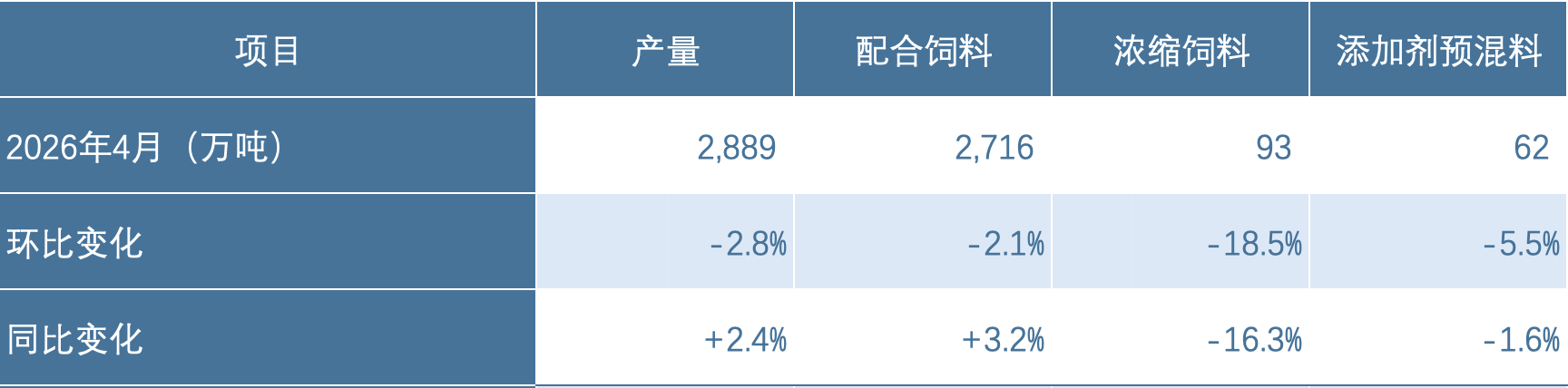

4月份全国饲料产量同比增长但环比下降

根据农业农村部畜牧兽医局和中国饲料工业协会5月27日公布的数据,2026年4月,全国工业饲料产量2,889万吨,环比下降2.8%,同比增长2.4%。其中,配合饲料同比增长3.2%,浓缩饲料、添加剂预混合饲料同比分别下降16.3%、1.6%,所有品类环比都有不同程度下滑。主要配合饲料、添加剂预混合饲料出厂价格同比、环比均以上升为主,浓缩饲料出厂价格同比、环比均以下降为主。饲料企业生产的配合饲料中玉米用量占比为40.1%,配合饲料和浓缩饲料中豆粕用量占比为12.8%,环比分别下降2.8和0.3个百分点。

表1 2026年4月全国工业饲料生产情况

(数据来源:农业农村部畜牧兽医局和中国饲料工业协会)

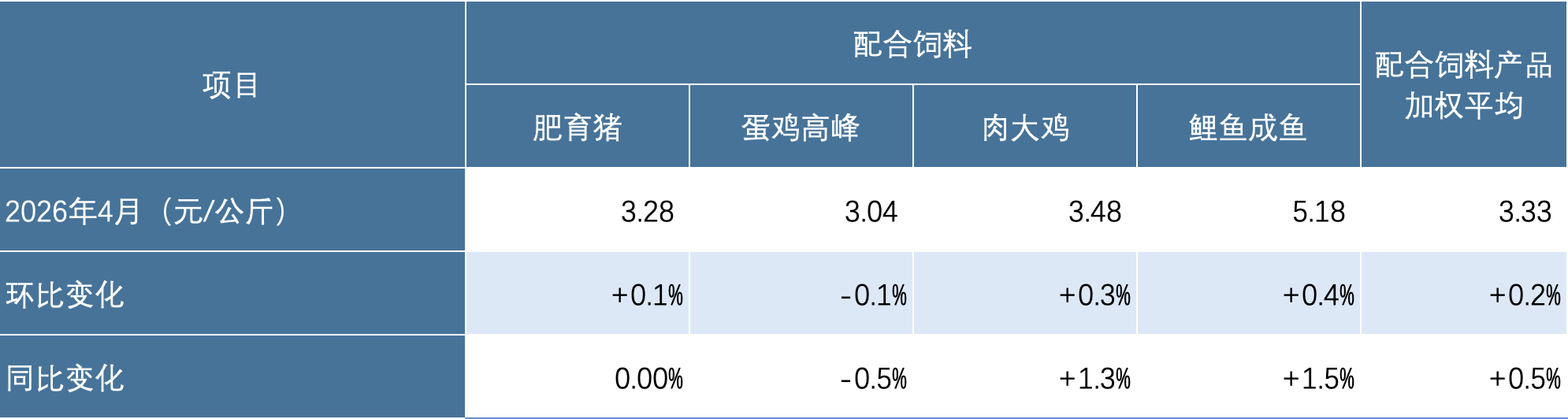

表2 2026年4月饲料企业配合饲料平均价格

(数据来源:农业农村部畜牧兽医局和中国饲料工业协会)

本周几乎所有价格持续走弱

本周,包括蛋氨酸和维生素E在内,几乎所有饲料添加剂和大宗原料价格继续走弱,下降幅度最大的是维生素E(-7000元/吨)和蛋氨酸(-1499元/吨)。但两者情况有所不同,维生素E下降幅度较大,在本周末期迎来一些询单的增加,如果下周继续下行,可能会刺激买家在CPHI之前有一波采购;蛋氨酸价格略降之后,询单继续保持较低水平,交易量也保持较低水平,观望气氛非常浓厚。

从目前市场情况来看,在CPHI之前,如果维生素E价格可以继续略降后保持价格稳定,或许可以有一小波采购支撑当前的价格水平,后续要看上游生产企业是否会如传闻那样在6、7月份开始检修。如果检修传闻成为现实,那么价格有望在70元/公斤左右企稳;如果CPHI之后并没有维生素E生产工厂启动检修,那么价格继续下行的概率就会大幅增加。

新和成早在4月底就宣布6月10日其山东新和成固体蛋氨酸生产线会开始5周的全线停产检修,市场对这个消息已经提前消化。5月26日,有媒体报道紫光宁夏将在7月中旬开始检修。但从目前情况看,市场反应并不积极,主因是当前价格仍然处于较高位置,虽然工厂都坚持高低搭发货,但是工厂发货节奏明显加快。因此,后期蛋氨酸市场仍然充满变数,存在较长时间价格在37-42元/公斤箱体内持续波动的可能。

本周赖氨酸询单和交易增加,主要是刚需采购,但由于部分头部生产企业以及贸易商大多采取议价销售模式,因此价格仍然持续走弱。从目前情况看,在较长时间内仍然会保持在亏损线位置打磨,这对上游生产企业的销售策略是一个很大的挑战。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司