您的位置:

- 秣宝资讯 >

- 玉米 >

- “定向稻谷+新麦+进口拍卖”三重利空轮番压制的“利空消化期”,延续偏弱磨底

“定向稻谷+新麦+进口拍卖”三重利空轮番压制的“利空消化期”,延续偏弱磨底

更新时间: 2026-06-08 11:00 作者: 秣宝网 浏览量: 2624

本周提要

本周玉米现货偏弱震荡,周五均价2437元/吨。市场面临新麦集中上市(收获进度超42%)、定向稻谷拍卖启动(首拍63.4万吨)、进口谷物到港等“三重替代”压制,饲用需求大幅分流,山东玉米到货量维持高位价格偏弱,东北因余粮见底相对抗跌。生猪养殖持续亏损,深加工利润不佳。预计短期价格维持偏弱震荡,但成本托底下行空间有限。

一、现货市场动态

1. 价格走势

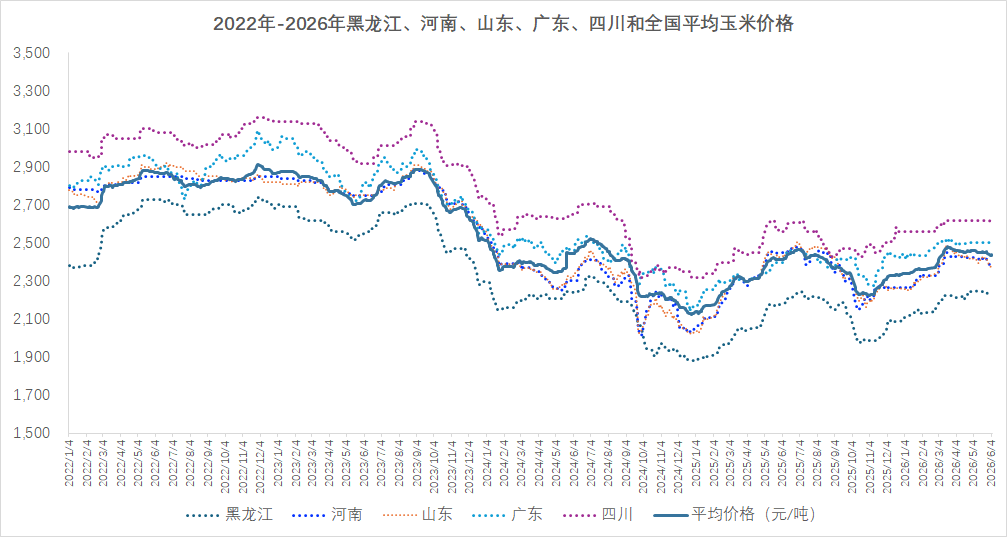

- 玉米现货:本周,国内玉米现货市场在多重替代品冲击下延续“偏弱震荡、重心小幅下移”的运行格局。全国玉米本周五均价收于2437元/吨,较上周四下跌7元,环比略降0.29%,同比上涨0.83%,价格已连续多周震荡走弱,重心小幅下移,政策预期成为影响本周行情的核心变量。

- 区域分化明显

- 东北产区价格弱稳运行,底部防线初显:东北基层余粮已基本见底,粮源集中在贸易商手中,贸易商虽存挺价情绪,但定向稻谷拍卖落地叠加部分深加工企业进入检修季,玉米需求偏弱,企业多维持轮动补库,部分企业小幅压价收购,中粮公主岭、吉林燃料乙醇、中粮榆树等压价收购,跌幅10-20元/吨不等。黑龙江干粮装车价约2180-2220元/吨,吉林/内蒙古2280-2310元/吨,整体相对华北抗跌,产区走势分化。

- 华北产区价格延续偏弱调整,波动加剧,供需博弈激烈:贸易商为迎接新麦集中上市积极售粮,市场流通粮源充足,山东深加工企业到货量持续处于高位。截至本周四,山东深加工企业收购区间下移至2340-2394元/吨,较上周下跌10-40元/吨。从驱动看,新麦集中上市成为华北玉米走弱的核心推手,部分贸易商前期拿货成本偏高,目前玉米价格已低于华北地区内贸玉米平均成本线,贸易商普遍陷入亏损惜售状态,但受资金回笼压力影响,出货意愿仍在提升。

- 南北港口价格偏弱运行,贸易倒挂仍在:产区价格偏弱叠加期货持续承压,北港集港量偏低,但装船需求不高,贸易商报价小幅偏弱。截至6月5日,锦州港主流报价约2285-2295元/吨,较上周继续下跌约10-20元/吨。南方港口受进口谷物到货增加及替代品充裕影响,饲企对玉米按需采购,广东蛇口港散船报价2450-2470元/吨,成交偏淡。

图1 主要省份和全国玉米平均价格走势

(数据来源:秣宝网)

2. 驱动因素

- 替代“三路夹击”持续施压玉米市场:

- 当前玉米市场正面临定向稻谷拍卖落地、新麦大规模上市、进口谷物到港增加的三重替代压力,市场的核心利空因素集中释放。据市场人士分析,当前玉米市场面临新季小麦上市、定向稻谷及进口玉米的“三座大山”压制,情绪低迷,价格承压运行。

- 定向稻谷首拍落地,持续投放压制情绪:

- 5月29日,2026年首批定向稻谷正式开拍,首拍100万吨,实际成交63.4万吨,成交率63.4%,平均溢价仅7元/吨。黑龙江产稻谷三等底价1500元/吨,较2023年下调200元/吨,整体符合市场预期。本次拍卖呈现央企主导、饲企谨慎的特点,核心原因为糙米与玉米价差较小、替代性价比不足。此外,进口玉米拍卖亦于本周五(6月5日)重启,投放15.5万吨,产地美国、巴西,标的包括辽宁、河北等多个省份,市场担忧进口玉米后续是否常态化投放,为国内市场增加新的供应压力。

- 新麦集中上市,小麦替代加速分流玉米需求:

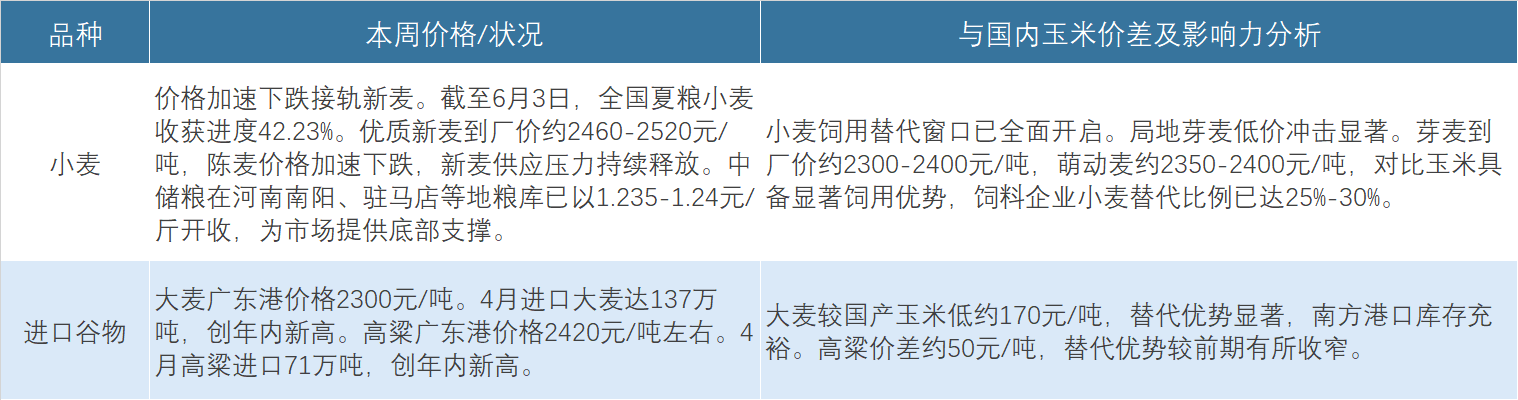

- 截至6月3日17时,全国已收获夏粮小麦1.43亿亩,收获进度达42.23%。新麦大规模上市,加之受持续阴雨影响,湖北、河南等地出现穗发芽、芽麦增多的情况,低品质小麦价格更低且已大量流入饲料领域(达标芽麦到厂价约2300-2400元/吨,萌动麦约2350-2400元/吨),已显著低于玉米到厂价格,形成价格倒挂,玉米饲用需求持续被分流。

- 进口谷物集中到港,替代优势持续:

- 4月高粱进口71万吨、大麦137万吨,双双创年内新高。进口大麦完税价约2320元/吨,高粱2350元/吨,均显著低于当前内贸玉米销区报价。南方港口大麦和高粱到港增加,饲料企业在采购时优先选择性价比更高的进口谷物,持续分流玉米的饲用需求。

- 贸易商心态松动,出货意愿增强,但部分贸易商挺价惜售底部支撑明显:

- 多重替代压力下,持粮主体心态明显转弱。据市场分析,自3月传闻扰动市场开始利空情绪持续积累,至5月29日定向稻谷落地后,市场利空集中释放,供方心态偏弱、交投偏空,市场整体氛围低迷。贸易商受资金回笼压力影响,出货积极性普遍提升,玉米阶段性供应压力上升,仅部分倒挂库存商户仍然挺价惜售,底部支撑明显。

- 广东港口谷物综合库存逼近五年新高:

- 据数据跟踪,截至5月底,广东港口谷物综合库存已逼近五年新高。历史上,当广东谷物总库存进入阶段性高位以后,国内玉米价格多显颓势,目前高库存压力持续压制南方销区玉米价格。

二、期货市场:主力合约(C2607)

- 走势回顾:

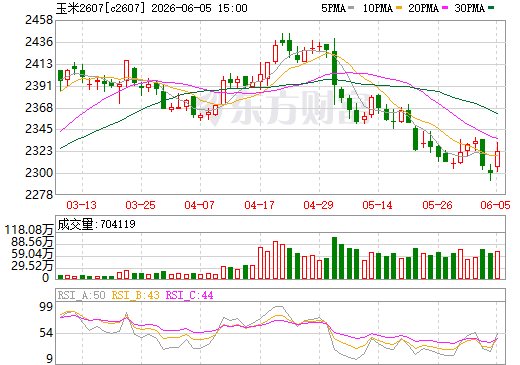

- 大连玉米期货主力C2607合约本周持续承压下行,延续调整态势。周五(6月5日)收盘于2323元/吨,较上周五上涨1元,基本持平,但周内盘中低点一度跌至2291元/吨,刷新2月11日以来新低,创近四个月低位。受定向稻谷拍卖落地及进口玉米拍卖重启等多重消息影响,期价在多个交易日遭遇集中抛压,波动较前期明显放大。

- 盘面周内先抑后扬,前期受新麦上市、进口玉米拍卖消息拖累深度下探,利空集中落地后资金避险情绪缓解,尾盘小幅修复。

- 市场情绪:期货市场多空分歧依旧显著,但市场整体空方逻辑仍占上风。

- 期货市场情绪持续偏空,但下方关注支撑。

- 空头逻辑:依托新麦上市、稻谷+进口玉米持续投放的替代逻辑逢高布局。

- 多头逻辑:粮源见底、贸易商成本挺价支撑,主动做多意愿偏弱。

- 前期悲观情绪在多重利空落地后逐步消化,低位空头止盈离场带动期价小幅回弹,资金观望情绪浓厚,静待新麦开秤价格与月度稻谷拍卖数据指引方向。

图2 大商所C2607玉米期货价格走势图(日k行情)

(截图来源:东方财富网)

三、周边市场和下游产业

1. 替代谷物:替代谷物市场全面压制国产玉米,小麦饲用替代加速,进口谷物价差优势持续。

表1 替代品市场

2. 养殖产业:养殖业整体延续“深度亏损、需求疲软、产能持续去化”的格局。

- 生猪:

- 价格低位盘整,行业深度亏损。本周全国生猪均价9.64元/kg,环比下跌0.53%,同比下跌32.72%;猪粮比4.08:1,远低于5:1的盈亏平衡线。自繁自养头均亏损约344元,外购仔猪育肥亏损约306元,亏损幅度仍在扩大。6月份样本企业出栏计划环比降幅1.36%,但大体重生猪集中出栏、二次育肥存栏同比增加,短期供应压力依然偏大。气温上升后终端猪肉消费较为疲软,屠宰企业冻品入库需求明显减弱。总体来看,供需双弱格局延续,猪价仍在底部磨底。

- 肉禽与蛋禽:

- 价格窄幅震荡。本周主产区毛鸡均价7.49元/公斤,环比持平,肉鸡养殖保本微盈。鸡肉产品走货缓慢,屠宰企业持续亏损。

- 蛋价强势上涨,创历史同期新高。本周鸡蛋棚前批发价5.20元/斤,较上周大涨超过0.6元/斤。端午节集中备货需求增长,北方产区内销走货快,褐壳蛋供应持续紧张,产销环节库存维持在1天以下,山东、河南等地蛋价突破5.3元/斤,创历史同期新高。淘鸡价格亦持续拉升,主产区淘鸡价格涨至7.5元/斤以上。不过随着节后需求减弱,风控情绪增强,河北粉蛋率先回落,预计蛋价存在冲高回落风险。

生猪养殖深度亏损(已连续亏损超7个月)导致饲料企业采购策略极度谨慎。饲料企业玉米库存维持在27-28天的低位水平,以按需采购为主,主动性备货意愿偏低。据中国饲料工业协会数据,2026年4月全国工业饲料产量环比下降2.8%,玉米在配合饲料中的用量占比环比下降近3个百分点,玉米饲用消费持续偏弱。

3. 深加工产业

- 运行情况:

- 行业开工率维持偏低水平。截至6月5日,淀粉行业开机率约60.94%,环比微幅回升但整体仍处低位;酒精行业开工率约59.56%,环比有所回落。6-7月为深加工企业传统检修季,开机率预计将进一步下降。

- 利润与消费:

- 深加工企业持续亏损,原料采购谨慎。山东淀粉加工利润持续亏损,吉林、黑龙江等地乙醇生产亦处于深度亏损状态。玉米价格下跌后深加工企业利润有所改善但仍在亏损区间内徘徊,原料采购仅满足刚需,无意扩大库存规模。深加工企业玉米库存降至442.8万吨,环比小幅下降,去库存趋势延续。

- 采购策略:

- 深加工企业多维持轮动补库、刚需采购节奏,对高价玉米的抗拒心理较强,随用随采是近期主流策略。在集中麦收阶段,人力与运力倾斜小麦市场,玉米流通受到一定程度的挤压。

四、核心矛盾与后市展望

1. 短期矛盾(至6月中旬):多重替代品持续供给的利空压制VS基层粮源枯竭+贸易商持仓成本带来的底部支撑,空方仍处于阶段性主导位置。

- 当前玉米市场正面临新麦与芽麦集中上市、定向稻谷启动投放、进口谷物持续到港的“三重替代”夹击,饲用需求被大幅分流,部分饲料企业已将玉米替代比例提升至25%-30%。

- 市场流通粮源阶段性增加,山东深加工到货量持续维持高位。然而,东北产区贸易商持粮成本普遍偏高(部分成本已倒挂),持续挺价惜售心态对价格形成底部支撑。

- 多空双方在2400-2450元/吨的区间反复拉锯,短期内缺乏单边突破的明确驱动。

2. 中期驱动(6月下旬至7月)

- 新麦大规模上市与价格博弈:6月上旬河南、山东、河北等主产区新麦将全面集中上市,市场粮源短期爆发式增加,小麦-玉米价差倒挂对玉米价格的压制或将达到阶段性峰值。但中储粮已启动新麦托市收购(河南南阳、驻马店等地开秤价1.235-1.24元/斤),为小麦市场提供底部支撑,有助于间接支撑玉米价格。

- 定向稻谷持续投放的实际效果:首批100万吨定向稻谷拍卖成交率63.4%,溢价仅7元/吨,糙米替代性价比有限。后续每周100万吨的投放节奏能否持续,以及饲企参拍活跃度的变化,将是影响玉米饲用需求分流程度的决定性因素。

- 生猪产能去化与饲料需求的博弈:能繁母猪存栏已连续多个月下降,仔猪出生量、商品猪存栏等指标均出现回落。随着产能去化持续,远期玉米饲用消费预期或面临结构性下调,生猪养殖规模可能持续缩减。

- 深加工消费季节性回落:6-7月深加工企业传统检修季开启,行业开机率季节性下降,玉米原料消费将阶段性减少,对玉米工业需求形成额外压制。

- 厄尔尼诺天气影响:5月下旬后厄尔尼诺现象持续发酵,对华北、东北主产区天气状况构成潜在扰动,可能成为市场新的炒作变量,需持续监测。

3. 价格预判:综合来看,当前玉米市场处于“政策利空集中释放、下游需求承接乏力、底部支撑渐显”的阶段。

- 现货:短期在替代品压力与贸易商成本支撑的共同作用下,全国玉米均价预计维持在2420-2470元/吨区间偏弱震荡。预计6月上中旬延续弱势调整格局,下旬随着新麦上市高峰期过去及贸易商成本托底效应增强,价格或逐步趋稳。

- 期货:主力合约短期仍将承压运行。预计将在2280-2360元/吨区间内震荡,2300元/吨整数关口支撑需要持续考验。若定向稻谷及进口玉米拍卖对现货市场的冲击未超预期,期价下行空间或有限。综合建议:操作上短线以区间思路为主,不宜追空,等待政策利空充分消化后的逢低布局机会。

五、操作建议

- 对于供应方(农户和贸易商):当前为严峻时刻,建议严控库存规模,规避弱势下跌风险。贸易商应理性评估持仓成本与市场压力,部分低成本库存建议适度逢高出货,避免后期替代品洪流加剧带来的价格下行风险。建议贸易商以去库、快进快出、锁定利润为主。持有优质干粮且资金压力较小的商户,可等待下方成本支撑显现后的阶段性反弹机会。

- 期货投资者:C2607依托2360上方轻仓试空、严格止损;2260附近止盈离场,低位不盲目追空,波段区间操作。

- 用粮企业(饲料、深加工):当前替代品充裕,暂无大量建库必要。建议关注三大替代渠道的动态:一是新麦及芽麦采购节奏与价格变化;二是定向稻谷拍卖实际成交与掺混效果验证;三是进口大麦、高粱的性价比变化。建议顺势提高小麦添加比例,降低饲用成本,对国产玉米保持安全库存、刚性采购即可。建信期货建议现货企业以逢低适当补库为主。

六、风险提示

- 替代品集中冲击超预期风险:新麦集中上市、芽麦大量分流、定向稻谷及进口玉米拍卖同步开展,三重替代短期同时施压,玉米饲用需求面临高度分流,供应承压明显。

- 贸易商集中出货风险:持粮主体平均收购成本偏高,部分资金压力较大的贸易商存在集中止损出货的潜在可能,若形成一致性抛售可能加剧价格下行。

- 生猪产能去化和养殖深度亏损风险:能繁母猪存栏持续下降、仔猪出生量环比回落,生猪养殖规模缩减的趋势正逐步显现,这将直接压制远期玉米饲用消费预期。

- 深加工持续亏损压制工业需求风险:淀粉、酒精加工利润持续为负,叠加6-7月检修季开工率下降,玉米工业需求季节性回落,削弱下游需求支撑。

- 广东港口库存高位风险:广东港口谷物综合库存逼近五年新高,历史上高库存阶段国内玉米价格多显颓势,需警惕高库存对价格的持续压制。

- 厄尔尼诺天气风险:厄尔尼诺现象对玉米主产区(尤其是华北地区)的土壤墒情和生长条件的影响将成为市场新的不确定性变量,需持续跟踪。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

本文章为秣宝网用户专享,登录后可查看全部内容

点击前往登录

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司秣宝公众号

微信小程序

联系我们

市场合作:webmaster@mobaobuy.com

电话:021-23561091(工作日09:00 ~ 18:00)

地址:上海市徐汇区中山西路2025号永升大厦8楼805

秣宝公众号

微信小程序

©2018-2023上海秣宝电子商务有限公司沪ICP备2020029938号-2