- 秣宝资讯 >

- 豆粕 >

- 南美丰产叠加国内累库共振,豆粕深陷供需宽松泥潭,弱势格局短期难改

南美丰产叠加国内累库共振,豆粕深陷供需宽松泥潭,弱势格局短期难改

本周提要

本周豆粕周五现货均价2834元/吨,环比跌2.2%,3000元/吨关口实质性跌破。美国大豆播种进度87%创历史最快,巴西6月出口约1236万吨,阿根廷收获91.7%产量5010万吨,南美丰产全面落地。国内6月大豆到港约1073万吨,豆粕库存升至37.02万吨,累库加速。生猪头均亏损383元,蛋鸡持续盈利48.59元/只。期货M2609周五收2918元/吨,周跌2.44%。市场心态看跌占比47%,预计短期延续偏弱震荡。

一、现货市场:加速探底,供应压力主导行情

国内现货价格:延续弱势下行走势

- 现货价格:本周国内豆粕现货价格加速下挫,3000元/吨整数关口失守后持续探底。周五(6月5日)全国豆粕现货平均价格为2834元/吨,环比下跌2.2%,同比下降2.53%。沿海地区豆粕现货报价已普遍运行在2760-2840元/吨区间,华东地区现货基差对M2609已滑至-140元/吨附近,市场呈现典型的供过于求特征。周四国内豆粕现货报价整体回落,各地跌幅在20-30元/吨,周五跌破2800元/吨关口,刷新阶段性新低。

- 驱动因素:

本周现货价格加速下跌的核心逻辑为进口大豆集中到港+油厂开机高位+外盘成本坍塌三重利空共振。

- 利空方面:6月国内进口大豆到港量预计大幅攀升至1200万吨,创年内单月新高,油厂大豆库存持续攀升;本周油厂开机率高位增长,周度大豆压榨量达240万吨,豆粕现货供应压力显著增大;美豆价格连续大跌,进口大豆成本大幅下降,进一步压制国内现货价格;市场对远期供应宽松形成一致共识,贸易商以低价出货、加快去库为主。

- 利多方面:特朗普政府计划对60个经济体进口产品额外征收10%-12.5%关税,关税存在较大不确定性,远期合同成交放量;终端逢低补货,现货成交有所好转,限制了价格下跌幅度。

图1 各地豆粕和全国豆粕平均价格走势

(数据来源:秣宝网)

二、国际供应影响

全球大豆市场呈现“美豆播种顺利压制价格、南美双雄丰产兑现出口高位”的宽松格局,市场焦点集中于北美关键生长期的天气变化与中国进口需求的实际兑现情况。

- 美国大豆:

- 播种进度创历史最快,优良率不及预期:USDA最新作物生长报告显示,截至5月31日当周,美国大豆种植率已达87%,大幅领先去年同期的75%及五年均值68%,为历史同期最快播种进度,新作播种大局已定,仅北部平原偏冷湿区域尚待收尾。同期大豆出苗率65%,显著领先五年均值,表明作物生长开局顺利。大豆优良率为66%,虽低于市场预期的68%及上年同期的67%,但初期优良率与最终产量的相关性并不高,对产量的实际影响有限。出口方面,截至5月28日当周,美国大豆周度出口净销售降至27.69万吨,符合市场预期,累计销售3995万吨,同比降幅缩窄至858万吨,其中对中国销售7.5万吨。美豆出口持续低迷,中国进口需求远未恢复至往年正常水平。USDA即将发布6月供需报告,市场普遍关注美豆新作面积和单产的首次预估。光大期货指出,美豆产区天气良好有利于播种和作物生长,让供给增加预期增强,而出口方面迟迟未能有所增长,尽管美国官员不断释放利多消息。尽管近期美伊局势反复,伊朗方面暂停与美谈判并彻底封锁海峡的消息一度推高原油价格,但地缘政治因素对美豆的提振效应依然有限,当前美豆价格仍以基本面为主导。

- 巴西大豆:

- 创纪录丰产落地,出口维持高位:巴西大豆2025/26年度产量预估在1.7915亿至1.8162亿吨之间,创下历史最高纪录,收割工作已基本结束,仅南里奥格兰德州极少量晚播田块尚未完成收割。目前已售出约65%的产量,低于去年同期的68%,生产商手中仍有约35%的库存待售。出口方面,巴西谷物出口商协会(ANEC)表示,巴西6月大豆出口料达到1236万吨,虽低于上年同期的1379万吨,但仍处于历史高位水平。丰产压力持续转化为全球供应增量,对美豆出口形成明显压制。大豆价格持续低迷,生产商销售积极性有限,但丰产结局已定。

- 阿根廷大豆:

- 产量上调至5010万吨,收获进入尾声:布宜诺斯艾利斯谷物交易所(BAGE)数据显示,截至6月3日当周,阿根廷2025/26年度大豆收获进度已达91.7%,前一周为84.6%,较去年同期快11个百分点,较五年均值快7.4个百分点;已收获单产维持在3.2吨/公顷的历史高位,交易所维持大豆产量预估5010万吨不变。阿根廷大豆丰产格局基本确定,南美整体丰产进一步巩固。

三、国内供需矛盾

国内豆粕市场呈现“到港洪峰持续兑现、压榨高位运行、库存快速累积且已至同期高位、下游采购谨慎、供需宽松固化”的格局,市场关注点进一步从“有没有缺口”转向油厂高开机下的累库斜率、现货/基差下行压力与渠道补库的触发条件。

- 进口到港量:6月仍处大豆到港高峰期。6月油厂进口大豆预计到港约1073万吨,7月或维持1100万吨高位水平,6-7月合计到港量预计超过2000万吨。国家粮食和物资储备数据中心消息亦确认,6月进口大豆到港量仍将超过1000万吨,国内油厂原料供应充足,大豆压榨量或保持在220万吨左右的季节性高位。进口大豆通关条件进一步放宽,沿海港口通关检验时间缩短至10-15天,隐性库存正加速转为工厂可用原料并进入压榨环节。5月实际到港量约988.65万吨,与预期基本一致。

- 库存与潜在缺口:国内豆粕库存已开启快速累库通道。截至6月5日当周,豆粕周度库存为37.02万吨,环比增加0.47万吨,处于五年同期最高水平。5月29日当周豆粕库存31万吨,环比上升5万吨,同比持平。豆粕核心矛盾在于进口大豆集中到港兑现为加工增量,而非远端题材,6月国内豆粕产量或环比继续提升,月内持续累库,对豆粕价格形成主导利空影响。油厂周度压榨量快速回升至225万吨左右,6月份主要油厂大豆压榨量预期达到900万吨左右,远月豆粕供应压力不断前置。市场整体呈现供应持续放量、库存加速累积、下游采购谨慎的供大于求格局,短期内无实质性缺口。

四、期货市场

1. 主力合约(M2609):承压下跌、弱势运行

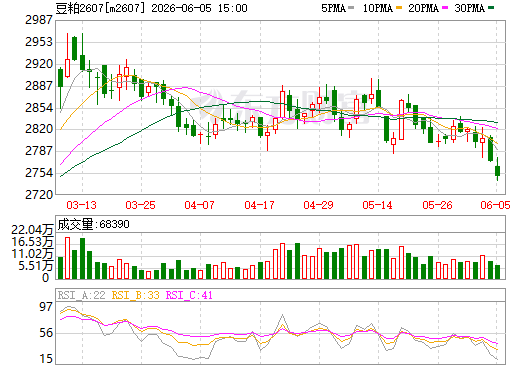

- 本周国内豆粕主力合约M2609价格延续下滑态势,周五(6月5日)收盘报2918元/吨,较上周五下跌73元/吨,跌幅2.44%,盘中低点一度下探至2900元/吨附近。M2607合约周五收于2749元/吨,较上周五下跌67元/吨,跌幅2.38%。此外,近月M2605合约已于6月1日摘牌,多空力量移仓至M2609。全周DCE豆粕期货持仓量呈现持续下降趋势,全周总持仓减少51913手,降幅约2.1%。连粕增仓下行,隔夜美豆大幅走低对连粕形成沉重抛压,主力合约跌破关键支撑位后走低。夜盘豆粕继续偏弱震荡,美豆虽获短期支撑但宽松格局未改,国内供需宽松预期对盘面形成持续压制。

图2 大商所连豆粕2607期货合约走势图(日k行情)

(截图来源:东方财富网)

2. 预期博弈:

本周多空双方博弈核心聚焦“即期现实边际改善”与“远期供应压力预期”之间的对抗。

- 期货市场呈现出“短期现实支撑与远期预期压力”的激烈博弈格局,但受限于全方位的利空压制,市场心态日趋悲观,普遍预期全球豆市正进入累库周期。

- 利多因素:美豆优良率66%低于市场预期的68%,以及美伊局势反复可能带来的地缘风险溢价,为盘面提供了一定的边际支撑,但整体力度有限。连粕价格已逼近进口成本支撑区域,大幅下跌空间或有限。后续天气若出现异常仍可能触发天气升水注入。

- 利空因素:全方位压制市场,美豆产区天气总体有利,新作播种进度创历史最快,丰产预期不断增强;巴西和阿根廷均实现丰产,南美整体供应宽松;国内大豆到港量持续高位,6月到港约1073万吨;油厂开工负荷高位,豆粕库存进入加速累库周期;下游养殖业中生猪深度亏损持续,行业盈利分化下饲料企业维持随采随用策略,豆粕需求端缺乏有力支撑。

- 在高到港、高开机率背景下,国内豆粕供应预期相对宽松,连盘豆粕短期跟随美盘运行,单边预计维持宽幅震荡。市场人士认为,CBOT大豆正处在“旧范式失效、新范式未立”的过渡期,全球豆市有望进入累库周期。

五、下游养殖

养殖产业:

下游养殖业呈现“生猪深度亏损驱动去化、禽类盈利运行、饲料需求刚性但分化”的格局,对豆粕需求形成底部支撑但缺乏上行弹性。

- 生猪:

- 深度亏损持续,猪价再探低位。截至6月4日最新数据,生猪养殖预期亏损为383.04元/头。截至5月31日,全国生猪均价跌至9.40元/公斤,较上周进一步下探0.17元/公斤,行业已连续超过两个月处于10元/公斤以下,自繁自养和外购仔猪养殖利润分别为-339.23和-268.69元/头,亏损幅度未见明显收窄。屠宰量有所回调,但6月份养殖场出栏压力整体偏重,出栏积极性较高,猪肉整体供应充足。能繁母猪存栏相比2024年高点已减少4.1%,但生产效率提升等因素下供给压力仍存,2026年全年猪价或持续磨底。养殖端亏损持续压制饲料采购意愿,饲料企业维持低库存、随用随采策略,对豆粕需求形成有力抑制。

- 肉禽和蛋禽:

- 肉禽:微利运行,产业逐步步入窄幅震荡阶段。未来肉鸡养殖预期盈利1.11元/只。2026年5-6月,白羽肉鸡行业全产业链逐步步入窄幅震荡、结构分化的全新运行阶段,毛鸡、鸡苗、种蛋、屠宰分割品各环节行情走势出现脱钩,供需博弈持续加剧。毛鸡出栏量有限对价格形成支撑,但季节性淡季下需求表现一般,屠宰企业库存压力有所攀升。

- 蛋禽:持续盈利,蛋价高位运行。未来蛋鸡养殖预期盈利48.59元/只,行业维持持续盈利状态。鸡蛋价格在经历前期大幅上涨后处于历史相对高位运行,养殖利润较为丰厚。随着端午节临近,贸易商采购积极性有所提升,对饲料需求形成刚性支撑。

- 综合评估

下游养殖业盈利分化进一步加剧:生猪处于深度亏损状态(头均亏383元),生猪养殖正面临自2021年大规模去产能以来最严峻的挑战;蛋鸡持续盈利(头均48.59元/只),养殖盈利水平处历史同期较高位置;肉鸡微利运行(头均1.11元/只)。饲料企业延续“低库存、随用随采”的采购策略,豆粕需求端难以形成有效拉动,市场上行驱动明显不足。

六、后续展望

- 短期(1-2周):

- 预计豆粕现货将延续偏弱震荡格局,价格重心或进一步下探。6月大豆到港压力仍将集中释放,油厂开工负荷维持高位,豆粕库存预计继续累积。沿海豆粕现货报价已运行在2760-2840元/吨区间,预计下周现货均价运行区间在2700-3000元/吨,部分区域或跌破2700元/吨关口。连粕M2609合约预计在2850-3050元/吨区间运行。6月豆粕市场心态整体看跌为主。

- 中期(2-4个月):

- 价格中枢延续偏弱的概率较大。6-7月大豆到港量预计均维持1000万吨以上高位,6月全样本油厂大豆到港约1073万吨,7月或维持1100万吨水平。油厂大豆压榨量预计维持在220万吨左右高位,豆粕产量持续攀升,库存累积加速,国内豆粕已正式进入累库周期,6月中旬至7月供应压力有望达到年内峰值,价格重心或仍有下探空间。中期供应压力不减。光大期货认为,蛋白粕短期仍以震荡回落为主,但国内累库预期及生猪去产能周期尚未见底,趋势性反弹缺乏确定性驱动,建议日内短线参与为主。

- 关键因素:

- 美豆产区天气:6-8月是美豆结荚的关键窗口期,当前产区墒情总体正常,但后续干旱或过量降雨的发展仍需高度关注,厄尔尼诺天气发展或成为下半年市场的重要变量。

- 大豆到港节奏和豆粕累库加速:6-7月实际到港量与油厂压榨计划执行情况,将直接决定豆粕累库的速度,若到港及通关集中,价格承压进一步加剧。

- 生猪产能去化节奏:能繁母猪存栏去化速度将决定下半年豆粕需求拐点,养殖亏损持续下产能加速淘汰预期增强,但饲料企业低库存策略短期内难以根本转变。

- 美国关税政策走向:特朗普政府计划对60个经济体进口产品额外征收10%或12.5%关税,中方表示经贸问题应在平等基础上协商,关税博弈走向存在较大不确定性,可能影响美豆出口预期。

七、投资策略建议

- 现货端

- 建议采取“按需采购、谨慎补货、控制库存敞口”的策略。当前豆粕现货价格处于加速探底阶段,短期仍有继续下行的风险,不宜大规模囤货建库。饲料企业可在价格回落至相对低位时分批建立安全库存,规避供应持续宽松格局下的库存贬值风险;贸易商应严格控制头寸,以销定采为主,优先执行远月基差合同锁定利润,做好风险对冲管理。

- 期货端

- 短期以震荡偏弱和谨慎偏空思路为主。整体而言,中期豆粕供需宽松格局较为明确,趋势性做多缺乏确定性驱动,可重点关注美豆关键生长期天气升水可能带来的阶段性机会,以及M2609合约在2850-3000元/吨区间的支撑表现。持仓数据显示机构净空单持续扩大,中期仍建议采取逢高试空的波段操作思路。

八、风险提示

- 美豆关键生长期天气风险

- 6-8月是美豆结荚的关键窗口期,若产区出现持续干旱或过量降雨影响作物生长,可能引发CBOT注入天气升水,盘面情绪或出现阶段性剧烈波动,成为打破当前供需格局的重要变量。

- 大豆到港节奏风险

- 6-7月大豆到港量合计约2000万吨以上,若港口物流或通关效率出现超预期延迟,可能阶段性收紧供应并诱发价格反弹,短期需重点关注沿海港口大豆通关进展。

- 生猪产能加速去化风险

- 养殖亏损持续深度扩大,若能繁母猪去化在二季度末加速超预期,将中期削弱豆粕的刚性需求,加剧市场供过于求的基本面。

- 美国关税政策风险

- 特朗普政府计划对60个经济体加征10%或12.5%的额外关税,若美方加征关税落地可能导致中国采取对等反制措施,将进一步影响美豆出口前景,间接影响国内进口大豆成本预期。

- 地缘政治风险

- 美伊霍尔木兹海峡局势仍有反复可能,原油价格波动将继续通过生物燃料→豆油→大豆的成本传导链条影响豆粕盘面情绪,相关不确定性不容忽视。

- 汇率与宏观风险

- 美元指数波动及国际原油价格变化将通过成本和情绪渠道传导至国内市场。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司