- 秣宝资讯 >

- 玉米 >

- 市场利空出尽,政策托底与成本支撑共振,期现联动逐步回暖

市场利空出尽,政策托底与成本支撑共振,期现联动逐步回暖

本周提要

本周玉米现货低位反弹,周五均价2440元/吨,进口玉米拍卖溢价成交提振情绪,定向稻谷利空逐步消化。东北贸易商成本支撑较强,低价出货意愿不强;华北小麦收割,玉米购销转淡。生猪养殖连续8个月深度亏损,饲料需求疲软,深加工利润承压开工下降。预计短期价格区间震荡,后市或有探底回升机会,但需求端制约反弹空间。

一、现货市场动态

1. 价格走势

- 玉米现货:本周,国内玉米现货市场止跌企稳,价格整体窄幅震荡偏强。本周五全国玉米均价收于2440元/吨,较上周五上升约3元,环比略升0.12%,但同比微降0.06%,在前期持续偏弱后迎来阶段性修复回升,市场情绪明显回暖。

- 区域分化明显

- 东北产区价格稳中略涨,底部支撑坚实,局部有所分化:东北玉米价格略偏弱,部分价格已低于贸易商成本,贸易商观望情绪浓厚,市场成交一般。北港价格周末有小幅上调,但产区集港仍倒挂,集港有限。整体东北余粮有限,持粮主体出货量一般,价格呈稳定运行态势。据5月末相关统计,全国13个省份农户售粮进度已达97%,东北地区售粮进度为98%,粮源已全面集中于贸易商手中。持粮主体低价出货意愿不强,为价格提供坚实底部。部分深加工企业根据到货情况小幅提价收购,带动现货价格企稳回升。

- 华北产区价格先抑后扬,周内小幅反弹,到货波动大:降雨天气叠加超跌后市场情绪修复,贸易商挺价看涨情绪升温,山东深加工企业到货量持续处于偏低水平。截至6月11日,山东企业到货仅140余辆,企业收购区间上移至2358-2442元/吨,较上周普遍上涨10-50元/吨,贸易商报价上涨10-20元/吨。本周山东、河北地区迎来小麦大面积收割,玉米购销转淡,为企业提价提供了窗口,但光大期货指出,预计整体反弹力度有限。

- 南北港口价格同步偏强运行:本周价格相对稳定。北方玉米散船集港价为2310-2330元/吨,集装箱一等粮集港价为2360-2380元/吨,较上周基本持平。受前期到港持续低迷影响,港口报价逐渐回升,已从5月底跌破2300元/吨的低点反弹至2330-2340元/吨左右,支撑位基本确立。南方港口方面,广东蛇口散船价为2450-2470元/吨,集装箱玉米价为2470-2490元/吨,芽麦自提价为2490元/吨。然而,受进口谷物持续到港影响,南方港口谷物库存维持高位,饲料企业采购心态谨慎,维持刚需采购,价格上行动力不足。

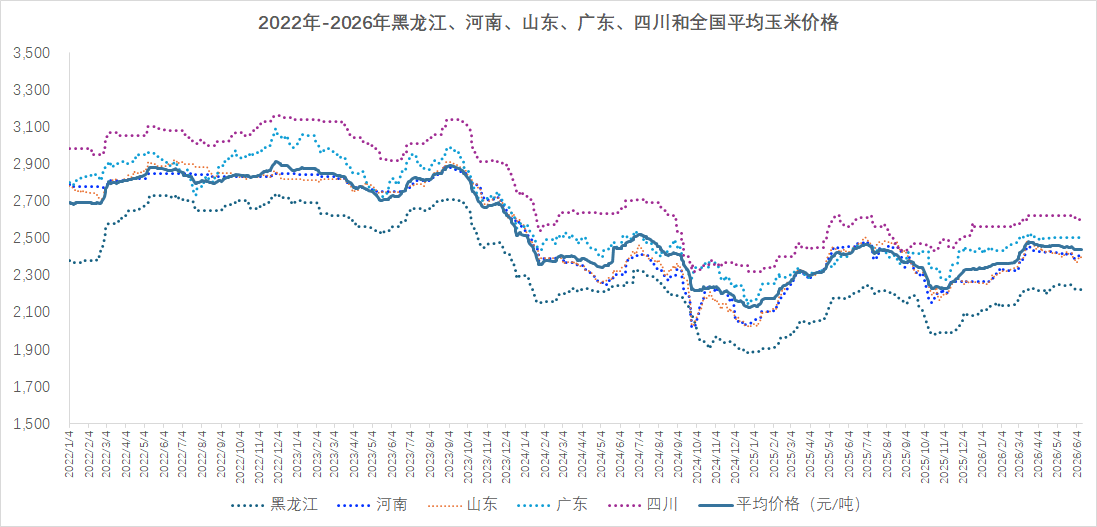

图1 主要省份和全国玉米平均价格走势

(数据来源:秣宝网)

2. 驱动因素

- 进口玉米拍卖溢价成交,超预期利好情绪:

- 6月5日,进口玉米邀标拍卖启动,首轮投放15.5万吨,成交率达92%,平均溢价约65元/吨。6月9日第二轮投放20.27万吨,成交率进一步升至94%,成交均价2289元/吨,溢价63元/吨。值得注意的是,此轮拍卖底价比之前提高了近100元/吨,但依然保持高成交、高溢价,充分说明市场对远期玉米的预期并不差,进口玉米已成为市场认可的新定价锚。进口玉米溢价成交,叠加中储粮持续大规模采购,共同对市场情绪形成强力提振。用粮主体对远期玉米价格的看涨预期和对低库存风险的焦虑正在发酵,市场心态由前期的过度悲观逐步转向谨慎乐观。

- 中储粮采购放量,政策托底信号明确:

- 月初,中储粮突然放量采购玉米,日采购量一度达17.3万吨,东北地区频现大单采购——内蒙古5.6万吨、吉林4万吨、黑龙江2.6万吨。尽管进入6月中旬后采购量有所回落,但中储粮每周近40万吨的采购量在很大程度上抵消了进口玉米及定向稻谷对供应端的冲击。中储粮放量采购向市场释放“玉米已跌至相对低位”的积极信号,有效提振贸易商挺价信心。

- 定向稻谷利空逐步消化,替代压力弱于预期,替代优势边际大幅衰减:

- 5月29日定向稻谷首拍100万吨,实际成交63.4万吨,成交率63.4%,平均溢价仅7元/吨。糙米与玉米之间的替代优势极为有限,短期替代压力已显著弱于此前市场预期,不宜高估其对玉米需求的挤出能力。

- 饲企参拍较为谨慎、成交率低于预期的结果使得市场预期迅速从“2000万吨大规模投放利空”修正为“替代冲击可控”。利空落地反而成“利好”的效应,推动市场情绪从悲观恐慌转向阶段性修复。

- 国信期货指出,陈化稻拍卖落地、新麦上市及芽麦替代、进口玉米销售继续挤占国内玉米出路,但价格连续下跌后,成本支撑因素渐强,加之库存偏低,玉米或转为震荡。

- 成本支撑凸显,贸易商低价出货意愿不强:

- 东北产区价格已低于贸易商建库成本,深加工企业东北玉米收购价格约为2246元/吨,贸易商出货观望,市场成交一般。此外,新季玉米种植成本抬升(地租上涨2000-3000元/垧),集港成本约为2300元/吨,为价格提供远期底部支撑。贸易商因建仓成本支撑,出货积极性整体不高。

- 降雨天气阶段性影响上量:

- 华北产区降雨导致基层售粮、运输受阻,深加工企业到货量骤降,企业被动提价收货,支撑现货短期反弹。

- 进口谷物价差优势显著:

- 广东港进口玉米完税价2164元/吨,较国产玉米低316元/吨,大麦、进口高粱同样具备明显成本优势,南方饲料企业替代采购常态化。

- 下游需求整体偏弱:

- 生猪养殖深度亏损,饲料企业配方替代持续,深加工行业盈利不佳,玉米整体需求缺乏增量支撑。

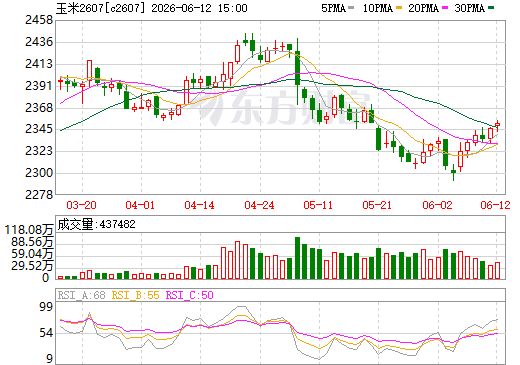

二、期货市场:主力合约(C2607)

- 走势回顾:

- 大连商品交易所玉米C2607合约本周呈现震荡反弹走势,利空落地后空头获利离场,期价逐步修复。本周五收盘价2351元/吨,较上周五上涨28元,涨幅1.21%;周五当日开盘2348元/吨,最高2355元/吨,最低2342元/吨,结算价2350元/吨,全周成交437482手,持仓762318手,成交量与持仓量均有所回落,资金情绪趋于谨慎。

- 周内合约走势先抑后扬,周一受新麦上市压力延续弱势探底,周二随着进口玉米溢价成交消息发酵,市场情绪修复,期价震荡上行,周五盘中最高涨至2355元/吨,创下近三周高位。基差维持合理区间,现货止跌反弹对期货形成有效支撑。

- 市场情绪:期货市场情绪从前期“恐慌性看空”转向“谨慎偏多、利空出尽、阶段性反弹”。

- 期货市场多空情绪趋于平衡,前期悲观预期逐步修复。

- 空头逻辑:依托新麦替代、定向稻谷投放等长期利空逻辑,逢高布局意愿仍存,但经过前期连续下跌后,空头获利离场增多,打压动能减弱。

- 多头逻辑:受进口玉米溢价、中储粮采购托底提振,低位抄底意愿增强,但上方新麦替代压力明确,追高信心不足。

- 整体市场处于利空消化后的震荡修复阶段,资金观望情绪浓厚,等待新麦开秤价格与后续政策投放指引。

图2 大商所C2607玉米期货价格走势图(日k行情)

(截图来源:东方财富网)

三、周边市场和下游产业

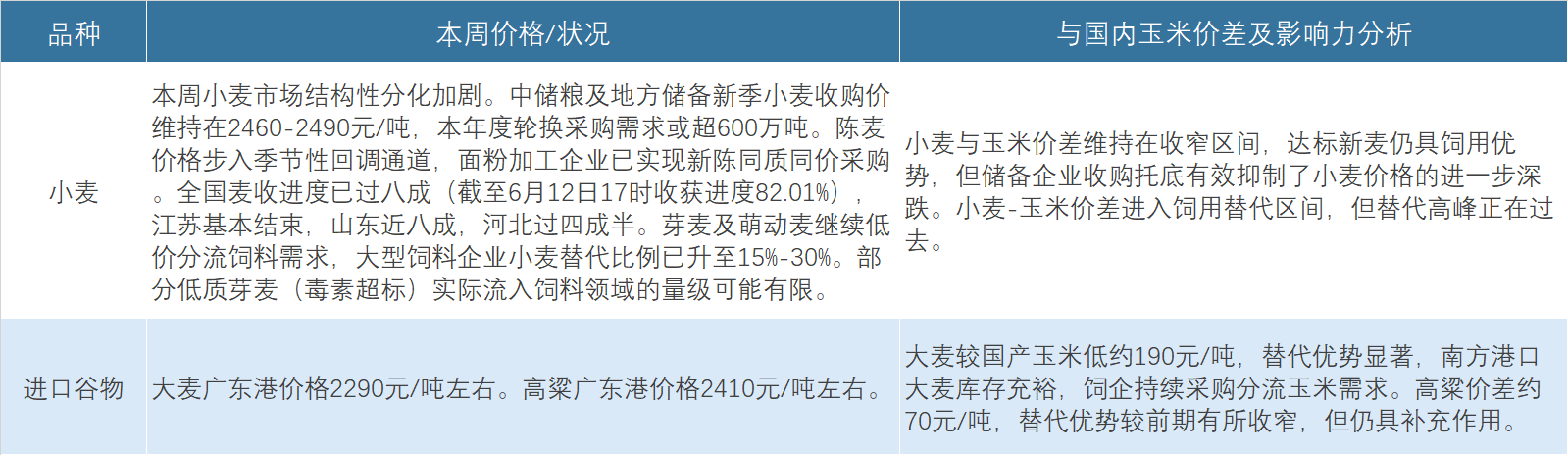

1. 替代谷物:替代谷物市场呈现结构性分化,小麦饲用替代持续但压力有所减弱,进口谷物价格优势仍存。

表1 替代品市场

2. 养殖产业:养殖业整体呈现“生猪深亏持续、仔猪逆势回暖、饲料需求疲软”的格局。

- 生猪:

- 价格低位盘整,行业连续8个月深度亏损。6月初全国外三元生猪均价约9.67元/公斤,自繁自养头均亏损约339元,猪粮比4:1左右。一季度末能繁母猪存栏3904万头,虽连续9个月下降但距调控目标3750万头仍有差距,产能去化缓慢。猪价陷入“跌不动、涨不动”的僵局,供需双弱。与成品猪的萎靡形成鲜明对比,仔猪价格连续4周逆势上行,部分地区7kg仔猪突破320元/头,反映市场对三季度猪价反转的预期。

- 肉禽与蛋禽:

- 价格窄幅震荡。本周主产区毛鸡均价7.49元/公斤,环比持平。鸡肉产品综合售价8.95元/公斤,环比持平。鸡苗均价3.10元/羽,环比下跌7.74%。鸡肉产品走货缓慢,屠宰企业冻品库存高位,肉鸡养殖仅保持微幅盈利,屠宰企业持续亏损。

- 蛋价高位调整。本周鸡蛋棚前批发价5.05元/斤。端午节备货需求仍在,但前期涨价后贸易环节风控情绪增强,市场走货放缓,高价产区出现回落。各环节库存维持低位,但南方梅雨季节不利于鸡蛋储存,中下旬蛋价或面临季节性回调压力。蛋鸡养殖盈利可观,是当前养殖板块中盈利最好的领域,对优质饲用玉米的需求保持较高水平。

生猪养殖已连续亏损8个月,猪价低位盘整,自繁自养头均亏损约339元,自2025年10月以来全行业持续失血,在近几轮猪周期中都属罕见。生猪供给端能繁母猪存栏3904万头仍高于调控目标,需求端则进入夏季消费淡季,供需双弱之下,猪价陷于僵局。饲料工业协会数据显示,猪料产量同比有所下降,原料库存持续偏低,饲料企业采购延续谨慎策略、随用随采为主,悲观预期下备货心态偏弱。但仔猪价格逆势回暖、能繁母猪存栏持续下降,预示着生猪去产能已进入下半场,猪价距离拐点越来越近。未来去产能会继续推进,饲料企业原料库存持续偏低。

3. 深加工产业

- 运行情况:

- 行业开工负荷高位回落。截至5月末,全国玉米深加工(淀粉类)开工负荷为64.82%,环比上月下降1.93个百分点,但较去年同期上升6.51个百分点。东北深加工企业玉米收购量环比明显下降,5月份东北样本深加工企业玉米收购总量68.3万吨,环比下降48%,同比降30%。6月部分深加工企业或停机检修,需求减弱或继续利空玉米价格。

- 利润与消费:

- 企业仍处亏损区间。5月份全国玉米淀粉加工理论平均盈利约19元/吨,环比降幅67%;黑龙江乙醇理论平均盈利约-190元/吨。在加工利润偏薄背景下,企业以消耗库存和合同粮为主,自身建库意愿不足,采购以随用随采为主。6月中旬起部分乙醇及淀粉企业或有停机检修计划,将进一步削弱玉米需求。

四、核心矛盾与后市展望

1. 短期矛盾(至6月下旬):政策利空阶段性消化与下游需求疲软之间的博弈,多空因素加速切换,利空在逐一落地的同时利多正在积累。

- 需求端依然表现不理想:生猪养殖头均亏损仍在300元/头以上,饲料企业采购延续谨慎策略;深加工端产品库存依然高企,开机率提升预期被抑制,淀粉消费呈现出旺季不旺的态势。

- 进口玉米拍卖溢价成交、定向稻谷替代有限、中储粮持续采购托底等利空逐步消化,市场情绪回暖。

- 供应端利空基本出尽,但从需求端角度看,在严重亏损背景下对原料的消费能力依然乏力,阶段性上涨建议作为反弹看待。

2. 中期驱动(7月至8月)

- 旧作余粮消耗与成本支撑:当前全国售粮进度已达97%,渠道库存虽高于去年同期但建库成本支撑强劲,贸易商出货积极性不高。粮源集中在贸易环节,随着时间推移玉米越用越少,供应逐步由松转紧。

- 生猪产能去化进度:能繁母猪存栏连续9个月下降,仔猪价格连续4周逆势上涨,反映市场对三季度猪价反转的明确预期。若产能去化持续推进,下半年饲料需求有望迎来边际改善。

- 深加工检修季需求下降:6-7月为深加工企业传统检修季,6月起部分企业将停机检修,将进一步削减玉米工业需求。气温升高,畜禽活体采食量或季节性减少,也将制约相关原料需求。但更重要的是,下游产成品供应收紧预期有望提振淀粉等产品价格,间接改善企业加工利润并带动玉米采购边际回暖。

- 进口谷物持续分流:4月进口谷物339万吨,前4月累计同比大幅增长47.4%,进口替代品持续分流玉米需求。后续进口大麦、高粱到港量仍处高位,南方港口替代谷物库存充裕,将持续压制国产玉米价格反弹空间。

- 芽麦替代高峰已过:华北芽麦预估供给1000万吨,山东饲料添加比例最高达30%。但芽麦集中上市的窗口正在快速收窄,大规模分流玉米饲用需求的最严峻阶段即将过去。此后预计玉米饲用消费占比将逐步恢复。

- 新季种植成本托底:新季玉米地租上涨2000-3000元/垧,初步测算集港成本约为2300元/吨,生长期天气存在不确定性,为后续价格提供底部支撑。

- 2026年厄尔尼诺带来中期天气溢价可能:目前市场处于主粮高库存与厄尔尼诺异常气候的博弈期,厄尔尼诺已从潜在风险转入高概率、可交易的气候主线,6-8月北半球天气窗口下玉米存在阶段性交易机会。

3. 价格预判:综合来看,当前玉米市场“供应端利空出尽、需求端承压、底部支撑渐显”。

- 现货:短期在进口玉米溢价成交、中储粮采购托底及贸易商成本支撑下,玉米价格有望维持偏稳运行,但下游需求疲软制约上行空间。预判6月份期间大多数时候产区玉米现货交易价格总体继续维持稳中窄幅震荡略偏弱走势为主的可能性更大,下半月后段跌势放缓止跌转涨几率逐步提高。预计全国玉米均价运行区间在2420-2480元/吨,短期价格跟随情绪波动,窄幅震荡为主。

- 期货:短期利空有所消化,随着成本支撑渐强及库存偏低,预计主力合约将在2320-2400元/吨区间运行。建议震荡偏多思路,认为玉米后市震荡偏强为主;但也需关注,在下游需求严重亏损背景下,对原料的消费能力依然乏力,现阶段的上涨建议作为反弹看待。短期关注6月USDA报告及南北美天气变化。移仓换月方面,主力合约逐步从C2607向C2609切换,需关注远月合约在种植成本托底下的价格表现。

五、操作建议

- 对于供应方(农户和贸易商):建议在当前价位适度逢高出货,不宜过度惜售。进口玉米拍卖溢价成交及中储粮采购托底为市场提供了利好支撑,但下游需求依旧疲软,出货窗口逐渐收窄,建议顺势分批减库。

- 期货投资者:C2607合约以区间震荡思路操作,严格设置止损。2380元/吨上方谨慎追多,可轻仓试空;2300元/吨下方不盲目追空,依托2280-2300元/吨区间可轻仓试多,波段操作、及时止盈。

- 用粮企业(饲料、深加工):当前养殖深度亏损,暂无大量建库必要。建议持续关注三方面:一是进口玉米拍卖的持续性和溢价变化,二是定向稻谷后续投放节奏和饲企参与度,三是芽麦及新麦替代的性价比变化。可适度提高小麦替代比例以降低成本(大型饲料企业替代比例已提升至15%-30%),对国产玉米采购坚持“随用随采”策略,保持低位安全库存,等待价格更充分调整后的建库机会。

六、风险提示

- 政策拍卖持续超预期风险:进口玉米拍卖连续高溢价成交后,若后续投放增量持续超出预期,可能重新对市场形成供应压力压制。

- 下游需求复苏不及预期风险:生猪养殖已连续8个月深度亏损,产能去化仍显缓慢,饲料需求恢复仍需时间,持续压制玉米消费增量。

- 替代品持续施压风险:小麦上市高峰中,芽麦及进口谷物大量分流玉米饲用需求,若低质粮源持续低价入市,可能进一步拖累玉米价格重心。

- 深加工检修季压制风险:6-7月深加工企业传统检修季开工负荷下降,叠加利润持续亏损,工业需求将季节性减弱,削弱玉米消费端的支撑力度。

- 贸易商集中出货风险:当前贸易商库存合计高于去年同期,若价格上涨后贸易商集中出货套现,阶段性供应压力可能加大。

- 厄尔尼诺天气扰动风险:新季玉米春播已完成,6-7月将进入玉米生长的关键期,厄尔尼诺现象对主产区(尤其是华北)天气状况的影响将成为市场新的炒作变量,需持续跟踪。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司