- 秣宝资讯 >

- 豆粕 >

- USDA报告确认宽松格局,供应充裕压制价格,豆粕低位震荡反弹能否走出累库泥潭?

USDA报告确认宽松格局,供应充裕压制价格,豆粕低位震荡反弹能否走出累库泥潭?

本周提要

本周豆粕周五现货均价2833元/吨,止跌企稳,USDA报告确认全球大豆供应宽松格局。美豆播种完成92%,巴西产量创纪录达1.8亿吨以上,阿根廷产量上调至5000万吨。国内6月大豆到港约1073万吨,豆粕库存34.74万吨已确认进入累库周期。生猪深度亏损339元/头,产能去化加速。预计短期豆粕震荡偏弱,M2609合约在2900-3050元/吨区间运行,中期关注美豆天气与养殖去化进展。

一、现货市场:加速探底,供应压力主导行情

国内现货价格:延续弱势下行走势

- 现货价格:本周国内豆粕现货价格止跌企稳。周五全国平均价格为2833元/吨,环比微降0.03%,同比下降3.99%。周初价格延续弱势,华南、华东等地报价跌至2710-2750元/吨的阶段性低位,但随后在成本支撑与USDA报告前市场调整头寸的共同推动下,期现货双双出现技术性反弹,贸易商挺价意愿有所回升。分区域看,截至6月10日,山东地区2800元/吨,华东地区2770元/吨,大连地区2890元/吨,广东地区2750元/吨,整体处于低位区间。

- 驱动因素:

本周现货价格止跌企稳,核心由利空情绪集中释放+短期支撑因素增多共同驱动,累库加速和报告前头寸调整,多空因素交织。

- 利空方面:一是进口大豆到港高峰的集中释放与国内大豆和豆粕的快速累库是现货价格持续下跌的直接原因,5月大豆进口1179.1万吨,6-7月月均或仍大于1100万吨,油厂开机率保持在65%以上,豆粕库存已连续数周上涨并确认进入累库周期;二是美豆价格连续下跌,进口大豆成本大幅下降,进一步压制国内现货价格;三是需求端仅能提供刚需托底,饲料养殖行业普遍面临经营困境,饲料企业普遍采取“随用随采”的低库存策略,无法形成需求拉动。

- 利多方面:一是进口成本下行空间收窄,美豆主力合约跌至1120美分附近后,巴西贴水报价有所上涨,豆粕现货进一步深跌的空间受限;二是连续下跌后的技术性修复需求与空头回补形成短期买盘,推动期现货双双反弹;三是USDA6月供需报告公布前,市场调整头寸也带来一定支撑。

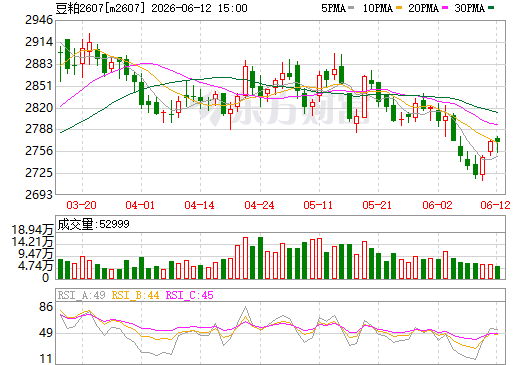

图1 各地豆粕和全国豆粕平均价格走势

(数据来源:秣宝网)

二、国际供应影响

全球大豆市场呈现“美豆播种收尾首份优良率略逊+出口持续低迷压制上方空间,南美双雄创纪录丰产落地+出口维持高位强化供给宽松”的格局,市场焦点集中于北美关键生长期天气边际变化与中国进口买船节奏对美豆出口能否触底修复的兑现情况。

- 美国大豆:

- 播种进入尾声,优良率略低于预期:USDA最新作物生长报告显示,截至6月7日当周,美国大豆种植率已达92%,出苗率达79%,均好于去年同期和五年均值;当周美豆优良率为65%,上年同期为68%。市场关注点集中在首份优良率略低于预期的情况,但这尚未构成实质性单产损失,对国内豆粕仅提供底部边际支撑而非向上强驱动。出口方面,截至6月4日当周,美国大豆出口检验量为39.8万吨,比一周前减少21%,比去年同期减少29%。2025/26年度美国大豆销售总量同比降低17.4%,出口持续低迷。USDA6月供需报告将2025/26年度美豆出口预估下调2000万蒲至15.10亿蒲,为2012/13年度以来的最低出口量。新作2026/27年度美豆种植面积8470万英亩、单产53蒲式耳/英亩,产量44.35亿蒲,期末库存3.1亿蒲,库销比6.9%,供需结构偏紧。

- 巴西大豆:

- 创纪录丰产落地,出口维持高位:巴西大豆2025/26年度产量预估在1.7915亿至1.8162亿吨之间,创下历史最高纪录,收割工作基本结束(进度达99.7%)。出口方面,巴西6月大豆出口量预计达1438万吨,较一周前预估值大幅上调202万吨,比去年6月增长4.3%。5月巴西大豆出口量为1483万吨,同比增长5.1%。中国占巴西大豆出口总量的70%以上,巴西今年大豆出口量预计达到1.1亿吨。

- 阿根廷大豆:

- 产量上调至5000万吨,收获接近尾声:布宜诺斯艾利斯谷物交易所数据显示,截至6月3日当周,阿根廷大豆收获进度为91.7%,较去年同期领先11个百分点,交易所维持产量预估5010万吨,略低于上年的5030万吨。USDA 6月供需报告将阿根廷2025/26年度大豆产量由5月的4800万吨上调至5000万吨,上调幅度200万吨,显著高于市场预期。罗萨里奥交易所此前已将产量预期调高至5000万吨。南美丰产格局全面落地,全球大豆供给宽松的逻辑进一步强化。

巴西与阿根廷两大主产区产量合计约2.3亿吨的创纪录规模已尘埃落定,南美阶段性供应洪峰正有序导出,叠加巴西雷亚尔贬值下对华贴水持续处于较低水平,海外成本端对国内定价的压制仍在延续。

三、国内供需矛盾

国内豆粕市场呈现“到港洪峰持续、压榨高位、库存加速累积、下游谨慎、供需宽松”的格局,市场关注点已从缺口转向累库斜率与基差承压。

- 进口到港量:海关数据显示,5月中国进口大豆1179.1万吨,较4月增长39%,为历史同期次高水平。6月进口大豆到港量仍处于高位,预估6月全样本油厂进口大豆到港约1073.80万吨,7月预估到港1100万吨,8月预估到港1050万吨。在通关时间缩短的背景下,到港大豆快速转化为油厂压榨增量。

- 库存与潜在缺口:当前豆粕库存已确认进入累库周期。截至6月第一周,豆粕库存约34.74万吨,周环比增11.42%,同比去年增加4.94万吨,增幅16.58%。国家粮油信息中心预计,6月底油厂豆粕库存可能回升至50万吨左右,环比上升约20万吨,同比下降约25万吨。油厂开机率回升并保持在65%以上,周度大豆压榨量维持高位(第23周预估238.9万吨,开机率65.8%),6月全月压榨预估值约990万吨,豆粕产出同步放量。整体来看,市场无实质性供应缺口,供应压力持续累积是当前主导行情的主线矛盾。

四、期货市场

1. 主力合约(M2609):先抑后扬

- 本周大连商品交易所豆粕主力合约M2609整体呈现止跌反弹、低位震荡的走势,周五收盘价2941元/吨,较上周五上涨23元/吨,涨幅0.79%。盘面周初延续弱势下跌,盘中低点触及2887元/吨;后半周随着利空情绪释放、美伊冲突升级以及USDA报告前头寸调整,空头集中获利了结,盘面止跌反弹,重回2900元关口上方,全周波动幅度收窄,预计下周运行区间2850-3100元/吨。近月合约M2607同步上行,周五收2769元/吨,较上周五上涨20元/吨,涨幅0.73%。

图2 大商所连豆粕2607期货合约走势图(日k行情)

(截图来源:东方财富网)

2. 预期博弈:

本周多空双方博弈加剧,核心分歧集中在短期情绪修复与长期供应宽松的对抗。

- 期货市场多空双方博弈核心聚焦“短期库存低位支撑”与“远期供应宽松压力”的对抗,空方仍占据主导,但短期利空集中释放后,多方借助地缘风险和报告前调整获得喘息,盘面进入宽幅震荡阶段。

- 利多因素:豆粕价格连续下跌后利空充分释放,技术面存在超跌反弹需求;美伊冲突升级,霍尔木兹海峡航运风险回升,地缘政治溢价重燃;USDA报告前市场调整头寸,空头集中获利了结;贸易商挺价意愿增强,现货价格止跌企稳;端午节前备货需求有望边际回暖。

- 利空因素:6月进口大豆到港量达1200万吨,远期供应压力巨大;豆粕库存快速攀升,供应宽松格局明确;下游养殖行业整体需求疲软,缺乏实质性需求支撑;USDA 6月报告整体中性,全球大豆供应宽松格局未改;国产大豆抛储持续,市场供应预期进一步宽松。

- 全球大豆供给宽松是内外盘承压的主要原因,而美豆种植成本支撑和厄尔尼诺天气炒作预期为豆粕下方提供支撑,短期盘面或维持震荡。

五、下游养殖

养殖产业:

下游养殖业呈现“生猪深度亏损驱动去化、禽类盈利运行、饲料需求刚性但分化”的格局,对豆粕需求形成底部支撑但缺乏上行弹性。

- 生猪:

- 6月初全国外三元生猪均价约9.67元/公斤,自繁自养头均亏损约339元,行业已连续8个月处于深度亏损状态。尽管肥猪深亏,但仔猪价格连续4周逆势上行,6月初7kg仔猪主流成交价260-280元/头,反映出市场对三季度猪价修复的预期。产能去化方面,5月能繁母猪存栏加速去化,涌益和钢联样本数据分别环比下滑-1.13%和-1.32%,创近两年最大跌幅,产能去化方向明确。农业农村部已将能繁正常保有量从3900万头下调至3750万头,并建立全链条调控机制,主动加速低效产能退出。生猪深亏持续抑制饲料企业豆粕采购意愿,企业普遍维持低库存、随用随采的策略。

- 肉禽和蛋禽:

- 肉禽:养殖盈利同比改善但库存压力攀升。5月白羽肉鸡养殖盈利约0.78元/只,明显优于去年同期。但屠宰端库存压力有所攀升,产品走货一般。肉鸡产能处于高位,整体对豆粕饲料需求保持刚性但缺乏显著增量。

- 蛋禽:持续盈利,存栏偏高。全国鸡蛋价格维持阶段性高位运行,养殖利润为正,每只盈利约48.59元,处于历史较好水平。在产蛋鸡存栏仍处较高水平,对豆粕需求形成一定刚性支撑。

- 综合评估

生猪养殖深亏持续是压制豆粕需求的核心因素,能繁母猪去化加速推进,但去化节奏与下游补库意愿之间存在时滞。饲料企业普遍维持低安全库存及随采随用策略,短期内需求端难以成为豆粕上涨的核心驱动力。而蛋鸡养殖的高利润已开始推动补栏积极性回升,可能在二三季度转化为饲料需求的边际增量。水产需求进入旺季,但对豆粕需求的边际增量有限,仅起到温和对冲作用。

六、后续展望

- 短期(1-2周):

- 预计豆粕维持震荡偏弱格局。豆粕现货价格从低位反弹,是成本支撑与情绪修复的共同结果,暂时不能认定为止跌企稳,仅是豆粕现货及期货均处于利空情绪集中释放后的短暂休整期。短期内,华东地区2710-2750元/吨的现货价格或有一定支撑,但后续随着油厂库存压力的增加,若无新利多消息支撑,或仍面临再次下探的风险。国内豆粕累库压力将在未来数周进一步显化,持续压制现货价格反弹空间。连粕M2609合约预计在2900-3050元/吨区间运行。

- 中期(2-4个月):

- 价格中枢延续偏弱的概率较大。6-7月大豆到港量预计均维持千万吨以上高位,油厂大豆压榨量预计保持在220-240万吨高位,豆粕产量持续攀升,库存累积加速。随着美豆结束播种进入生长期,天气因素对行情的影响将逐渐加强。世界气象组织表示,2026年6-8月发生厄尔尼诺事件的概率为80%,厄尔尼诺可能导致北半球降雨增加,这通常是美豆增产的驱动因素。若丰产预期持续兑现,外盘成本将进一步下移,拖累国内豆粕走势。

- 关键因素:

- 美豆产区天气:6-8月是美豆生长的关键窗口期,优良率变化和产区天气将是市场关注的核心变量。

- 大豆到港节奏与油厂压榨计划:6-7月实际到港量与开机率变化将决定豆粕累库的速度和斜率。

- 生猪产能去化进度:能繁母猪去化速度将决定下半年豆粕需求的拐点,5月去化加速意味着中期存栏将继续下降。

- 美国生物燃料政策:美豆压榨需求持续强劲,后续生物燃料政策的落地可能进一步提振美豆需求。

- 美国关税政策走向:特朗普政府关税计划存在较大不确定性,可能影响美豆出口预期。

七、投资策略建议

- 现货端

- 建议采取“按需采购、保持安全库存、逢低分批补货、不宜追涨”的策略。当前豆粕现货价格处于低位,华东地区2750元/吨以下的价格对下游而言成本可以接受,可在低位适度补库至安全库存水平,但不宜大规模囤货建库。随着油厂库存压力的增加,中下旬供应压力可能进一步加大,贸易商应控制头寸敞口,以销定采为主。

- 期货端

- 短期以区间震荡、谨慎偏空思路为主。关注M2609合约在2900元/吨附近的支撑,上方3050元/吨附近压力。美豆连跌后的技术性反弹或带动豆粕短期回升,但在国内供应过剩局面明确且缺乏趋势性利多驱动的情况下,豆粕上行空间有限,逢高沽空的波段操作思路相对稳妥。后续需重点关注美豆产区天气变化、USDA月底种植面积报告及国内大豆到港节奏。

八、风险提示

- 南美丰产压力风险

- USDA确认全球大豆供应宽松格局,巴西产量创纪录、阿根廷产量大幅上调,南美增产全面落地,全球供应宽裕将持续压制豆粕价格。

- 美豆关键生长期天气风险

- 6-8月是美豆生长的核心窗口期,尽管当前播种顺利,但若产区出现持续干旱或过量降雨,可能导致优良率持续下调,引发CBOT注入天气升水,打破当前弱势格局。

- 大豆到港节奏风险

- 6-7月国内大豆到港量预计持续高位,但若港口物流或通关效率出现超预期延迟,可能阶段性收紧供应并诱发价格反弹。

- 生猪产能加速去化风险

- 能繁母猪去化加速推进(5月环比降1.13%-1.32%),若去化持续超预期,将中期削弱豆粕的刚性需求,加剧供过于求格局。

- 中美贸易政策风险

- 近期美方301调查及关税政策动向持续反复,前期百亿级农产品采购承诺暂无大规模落地动作,市场需求提振预期落空。

- 宏观与地缘政治风险

- 美伊局势反复、原油价格波动及美元走势将继续通过成本传导通道影响豆粕盘面情绪,短期存在脉冲式扰动可能。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司