- 秣宝资讯 >

- 玉米 >

- 多重替代施压与成本托底博弈,市场延续底部盘整

多重替代施压与成本托底博弈,市场延续底部盘整

本周提要

本周玉米现货窄幅震荡,周四均价2442元/吨。定向稻谷累计投放250万吨、进口玉米拍卖55.9万吨、新麦收获超九成,多重替代持续施压。东北余粮见底,中储粮采购托底提供支撑。生猪养殖连续8个月深度亏损,饲料玉米用量占比降至38%。深加工利润承压,开工率偏弱。预计短期价格延续窄幅震荡,关注政策拍卖节奏及替代品边际变化。

一、现货市场动态

1. 价格走势

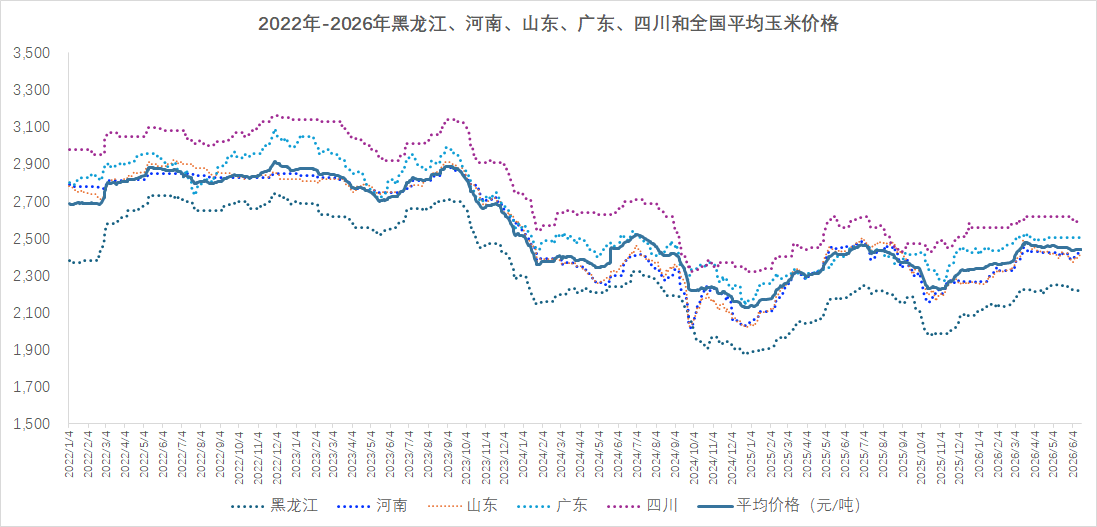

- 玉米现货:本周,国内玉米现货市场延续“窄幅震荡、重心微降”的格局,“超跌反弹”行情宣告阶段性结束,价格延续底部盘整,政策粮持续投放压制多头信心,市场情绪偏弱。全国玉米周四均价收于2442元/吨,较上周五略升约2元,环比微升0.1%,同比微降0.27%,价格整体运行于近月低位区间,反弹乏力。

- 区域分化明显

- 东北产区价格坚挺,但价格弱稳,贸易商挺价与需求疲软并存:东北基层余粮基本售罄,粮源集中于贸易商手中。然而,贸易商环节库存同比偏高,随着政策粮陆续投放,部分贸易商出库意愿增加,中储粮竞价采购部分地区出现折价成交,反映贸易商卖粮意愿升温。黑龙江干粮装车价约2180-2220元/吨,吉林/内蒙古2280-2310元/吨,东北深加工企业根据到货小幅压价收购。

- 华北产区价格随供需动态调整,深加工企业保持刚需采购:随着麦收接近尾声,华北贸易商陆续恢复玉米出货,玉米整体供应仍偏紧,部分企业提价促收。深加工企业保持刚需采购,根据到货灵活调整价格,整体缺乏趋势性方向。截至本周三,山东深加工企业收购区间移至2379-2446元/吨,较上周有10-20元/吨的窄幅调整。6月19日,山东深加工企业玉米收购平均价格约1.202元/斤,到货量有所增加后企业压价迹象显现。

- 南北港口价格弱稳运行,下游采购需求平淡,贸易倒挂持续:北方玉米散船集港价为2320-2340元/吨,集装箱一等粮集港价2360-2380元/吨,较上周变化不大。多方粮源供应市场叠加期货盘面回落,南北港口玉米价格弱稳运行,广东蛇口散船价2460-2480元/吨,芽麦自提价约2500元/吨。

图1 主要省份和全国玉米平均价格走势

(数据来源:秣宝网)

2. 驱动因素

- 贸易商持仓成本构成底部支撑:

- 基层粮源基本见底,粮源集中在贸易商手中,前期建库成本偏高,低价出货意愿不强,封杀价格深跌空间。

- 中储粮托底采购对冲供应压力,政策端“大规模采购、小规模销售”:

- 近期中储粮多地启动玉米竞价采购,且底价上调、全部成交,采购量部分对冲政策粮投放增量,释放明确托底信号,缓解市场看空情绪。

- 定向稻谷实际替代性价比有限:

- 经测算,定向稻谷加工为糙米后的到厂成本约2260-2310元/吨,与当前玉米价格基本持平,不具备大规模替代的经济性,对市场的情绪影响大于实际冲击。

- 政策粮常态化投放,供应端压力持续:

- 截至本周,定向饲用稻谷已累计投放250万吨,成交176.5万吨,成交率71%;其中6月11日投放100万吨,成交率63.1%,6月12日深加工专场50万吨全部底价成交。进口玉米拍卖同步推进,6月16日投放20.12万吨(含乌克兰非转基因玉米2.2万吨)全部成交,平均溢价38元/吨,累计投放已达55.9万吨。多元政策粮持续入市,有效补充饲料粮供应,压制玉米价格上行空间。

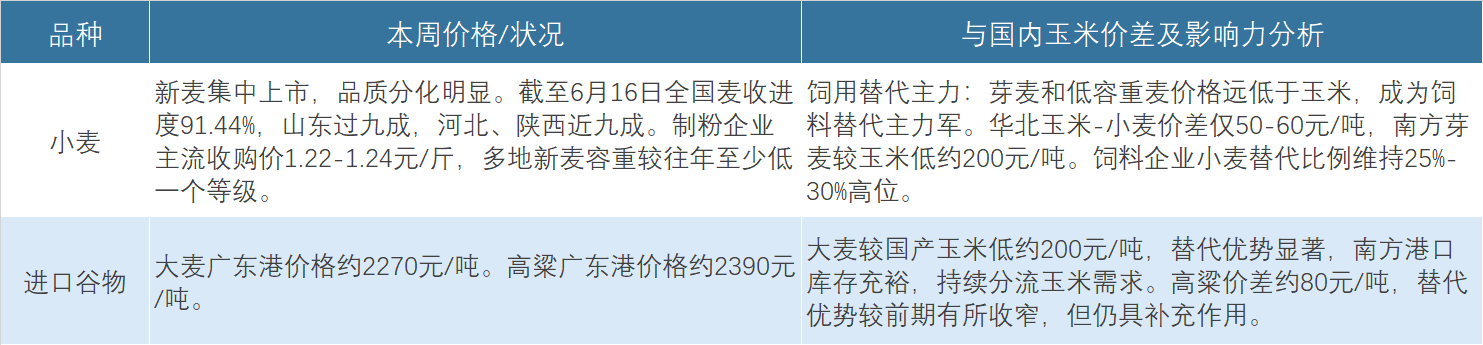

- 新麦集中上市,饲用替代规模扩容:

- 全国麦收进度超九成,芽麦、低容重麦大量流入饲料渠道,饲用小麦替代比例已提升至25%-30%,部分企业猪料配方中小麦占比达40%,显著分流玉米饲用需求。

- 进口谷物价差优势显著,南方销区承压:

- 广东港进口玉米完税价2146元/吨,较国产玉米低324元/吨,大麦、进口高粱同样具备明显成本优势,南方饲料企业替代采购常态化,持续压制销区玉米价格。

- 下游需求偏弱,采购意愿不足:

- 生猪养殖深度亏损,饲料企业配方替代持续,深加工行业盈利不佳,企业均以刚需随采随用为主,无集中补库意愿,需求端缺乏增量支撑。

二、期货市场:主力合约(C2609)

- 走势回顾:

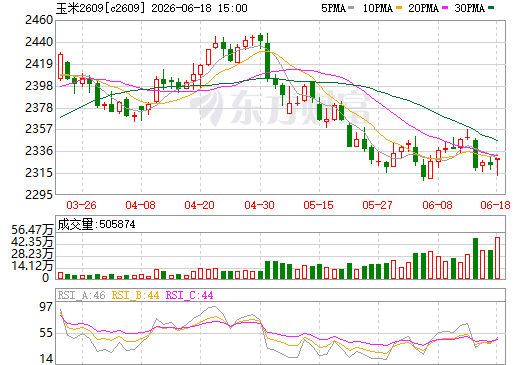

- 大连商品交易所玉米主力合约C2609本周震荡下行,受多重替代压力与移仓换月影响,期价创两周新低。本周四收盘价2329元/吨,较上周五下跌20元,跌幅0.85%;当日开盘2327元/吨,最高2329元/吨,最低2312元/吨,结算2322元/吨,全周成交505874手,持仓855611手,持仓量随主力换月有所回落。近月合约C2607周四收盘价2337元/吨,较上周五下跌14元,跌幅0.6%。

- 周内合约走势整体偏弱,定向稻谷常态化投放、新麦替代扩容、进口谷物持续到港等多重利空持续压制多头信心,叠加主力合约从07向09移仓换月,资金波动加剧,周四盘中最低跌至2312元/吨,降至两周低位。现货底部坚挺对期价形成一定托底,下跌幅度未进一步扩大。

- 市场情绪:期货市场情绪“偏弱为主,多空拉锯,观望浓厚”。

- 期货市场空头逻辑仍占主导,但做空动能有所收敛,整体缺乏明确方向。

- 空头逻辑:依托新麦饲用替代、政策粮常态化投放、进口谷物分流三大核心逻辑,逢高布局意愿仍存。

- 多头逻辑:依靠贸易商成本支撑与中储粮托底采购,缺乏持续上攻驱动,追高信心不足。整体市场处于利空逐步消化阶段,资金观望情绪浓厚,等待端午后需求与政策投放的进一步指引。

图2 大商所C2609玉米期货价格走势图(日k行情)

(截图来源:东方财富网)

三、周边市场和下游产业

1. 替代谷物:替代谷物市场继续对国产玉米形成全面压制,小麦替代效应持续,进口谷物价差优势依然显著。

表1 替代品市场

2. 养殖产业:养殖业整体呈现“生猪深度亏损、产能持续去化、饲料需求疲软”的格局。

- 生猪:

- 价格低位盘整,行业持续深度亏损。本周全国生猪均价9.56元/kg,环比微跌0.10%,同比下跌32.43%;猪粮比4.05:1,远低于5:1的盈亏平衡线。自繁自养头均亏损约345元/头,外购仔猪育肥亏损约339元/头。临近端午,养殖端缩量盼涨,叠加南方强降雨影响出栏,猪价阶段性由弱转强。但节后消费回落,供增需减格局下猪价承压下行。能繁母猪存栏已连续9个月下降,产能去化进程持续。饲料工业协会数据显示,2026年5月全国工业饲料产量2890万吨,环比持平,同比增长1.6%,饲料企业配合饲料中玉米用量占比为38.0%,较上月下降2.1个百分点,玉米饲用消费持续偏弱。

- 肉禽与蛋禽:

- 价格窄幅震荡。本周主产区毛鸡均价7.46元/公斤,环比下跌0.40%,同比上涨6.42%;鸡肉产品综合售价8.95元/公斤,环比持平;鸡苗均价2.77元/羽,环比下跌10.65%。鸡肉产品走货缓慢,屠宰企业持续亏损,养殖端保本微盈。

- 蛋价高位回调。本周鸡蛋棚前批发价4.75元/斤,较上周下跌约0.3元/斤。端午备货需求减弱,流通环节库存消化变慢,二三级批发商拿货谨慎。南方梅雨季节不利鸡蛋储存,预计蛋价仍有回落空间,但跌破4元/斤可能性不大。

生猪养殖已连续亏损超过8个月,自繁自养头均亏损约345元,在近几轮猪周期中属罕见。畜禽存栏高位略有下降,叠加多元化谷物替代(小麦、芽麦、进口大麦、定向稻谷等),玉米饲用消费持续偏弱。饲料企业采购延续“随用随采”策略,维持安全库存,大规模补库意愿不强。据中国饲料工业协会数据,2026年5月全国工业饲料产量2890万吨,环比持平,同比增长1.6%。饲料企业生产的配合饲料中玉米用量占比为38.0%,较上月下降2.1个百分点。小麦、芽麦、进口大麦等替代品持续分流玉米饲用需求。

3. 深加工产业

- 运行情况:

- 行业开工率小幅回升,但仍处低位。截至6月17日,全国玉米淀粉行业开工率64%,较上周上调1个百分点;全国酒精行业开工率46%,较上周持平。部分检修淀粉企业恢复生产,企业开工率小幅增加,但淀粉库存趋增。

- 利润与消费:

- 深加工企业持续亏损承压。玉米价格窄幅震荡,淀粉价格偏弱调整,行业亏损小幅扩大。山东淀粉加工利润持续处于亏损区间,黑龙江乙醇理论利润持续为负。在加工利润持续亏损的背景下,深加工企业原料采购以刚需为主,无意扩大库存规模。6-7月为深加工企业传统检修季,预计开工率将进一步下降,玉米工业需求将继续回落。

四、核心矛盾与后市展望

1. 短期矛盾(至6月下旬):短期市场核心矛盾在于“供应端多重多元供应部分扩容替代增量压制”与“贸易商成本支撑与政策托底”之间的拉锯,空方仍占阶段性主导。

- 替代品形成“四重利空”压制:定向稻谷两周一次常态化投放(每两周100万吨)、进口玉米周度拍卖、新麦大规模上市饲用替代持续扩容和进口谷物(高粱大麦)集中到港,多元粮源共同补充饲料市场,压制玉米价格上行。

- 养殖与深加工均以刚需采购为主,缺乏增量支撑。

- 库存偏低:价格连续下跌后,加之库存偏低,玉米或转为震荡。北方港口库存已进入去库阶段。

- 政策托底明确:中储粮延续大规模采购、小规模销售的状态,采购端成交率再度攀升至九成以上。中储粮放量采购具有托底和抄底的双重意味,强调玉米的政策底已经显现。

- 基层粮源见底,贸易商持仓成本偏高,低价出货意愿弱,封杀价格深跌空间。

2. 中期驱动(7月至8月)

- 定向稻谷持续投放:按每周100万吨节奏持续投放,将对玉米饲用需求形成持续性分流。深加工专场底价仅1000元/吨,进一步压低饲料企业原料成本预期。

- 新麦上市高峰期过去:6月下旬麦收基本结束,随着麦收进入尾声,替代冲击的高峰正在逐步收窄,新麦对玉米的替代压力将逐步减弱,玉米市场供应端的利空因素有望阶段性出清。

- 深加工检修季需求下降:7月为深加工企业传统检修季,开机率将进一步下降,玉米工业需求将季节性回落。

- 生猪产能去化与饲料需求拐点:能繁母猪存栏连续9个月下降,产能去化持续推进,但距离真正反转仍需时间。仔猪价格连续数周回升,反映市场对三季度猪价反转的预期。

- 新季种植成本托底并抬升构筑远期底部:地租价格显著上涨,较去年增加2000-3000元/垧,新季玉米整体种植成本抬升,初步测算集港成本约为2300-2350元/吨,为远月价格提供底部支撑。

- 厄尔尼诺天气带来潜在扰动:6-8月北半球天气窗口下玉米存在阶段性交易机会。需关注东北玉米主产区生长季天气变化。

3. 价格预判:综合来看,市场处于“政策利空消化、底部支撑渐显、窄幅震荡”阶段。

- 现货:短期在替代品压力与成本支撑的共同作用下,价格延续窄幅震荡。供应端多重替代压力与贸易商成本支撑互相制约,价格大幅涨跌均面临阻力。6月份整体以季节性偏弱调整为主,但大涨或大跌空间有限。预计全国玉米均价运行区间在2420-2470元/吨。6月下旬随着麦收结束,新麦替代压力边际减弱,价格或逐步趋稳。

- 期货(C2609):短期受政策压制偏弱运行,但成本支撑和库存偏低限制下行空间。建议震荡思路对待。预计主力合约将在2300-2380元/吨区间运行。有机构观点认为,6-8月玉米期货将依托供需硬支撑+政策定价导向走出重心持续上移行情,短线偏弱筑底、中线逐级抬升。远月合约受种植成本支撑和产能去化预期影响,表现或强于近月。

五、操作建议

- 对于供应方(农户和贸易商):建议在当前价位适度逢高出货,不宜过度惜售。中储粮采购出现折价成交增多,反映贸易商卖粮意愿升温。政策利空尚未完全消化,持有大量库存的贸易商可逢高适量出货,降低持仓风险。优质干粮可继续持有待涨,但需关注定向稻谷及进口玉米拍卖节奏。

- 期货投资者:C2609合约以区间震荡思路操作,严格设置止损。2380元/吨上方谨慎追多,可轻仓试空;2300元/吨下方不盲目追空,依托2280-2300元/吨区间可轻仓试多,波段操作、及时止盈。

- 套期保值:持有较大现货库存的企业,在2350-2400元/吨区间可适度利用C2609合约进行卖空套保;尚需补库的生产企业可在2300元/吨以下分批买入套保。

- 用粮企业(饲料、深加工):当前替代品充裕,暂无大量建库必要。建议持续关注三方面:一是定向稻谷后续投放节奏和饲企参与度,二是新麦及芽麦替代性价比变化,三是进口大麦、高粱的到港成本。可适度提高小麦及芽麦替代比例以降低成本(当前替代比例25%-30%),对国产玉米采购坚持“按需采购、随用随采”策略。

六、风险提示

- 政策拍卖持续超预期风险:定向稻谷周投100万吨、进口玉米拍卖持续进行,若投放节奏加快或底价进一步下调,可能对市场形成持续压制。

- 新麦及芽麦替代超预期风险:新麦品质分化明显,芽麦和低容重麦大量流入饲料领域,若替代比例持续维持高位,将显著分流玉米饲用需求。

- 生猪产能去化风险:能繁母猪存栏连续9个月下降,若产能去化持续加速,将拉长玉米饲用需求低迷期,对中长期玉米价格形成压制。

- 深加工亏损与检修季压制风险:6-7月深加工企业传统检修季,开机率将进一步下降,玉米工业需求将季节性回落,若行业亏损无法改善,复工节奏滞后将冲击玉米原料消耗速度。

- 贸易商集中出货风险:当前贸易商库存处近几年高位,若替代品持续施压导致贸易商集中出货,短期抛压可能加剧价格下行。

- 进口谷物持续到港风险:进口谷物创年内新高,价差优势短期难以逆转,南方港口替代品库存充裕,将持续压制国产玉米价格反弹空间。

- 厄尔尼诺天气扰动风险:6-8月北半球玉米进入关键生长期,若主产区出现极端天气,可能通过全球玉米供需预期传导至国内市场。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司