- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈328」上游强烈展示挺价决心 春节前备货采购仅剩两周

「周秣杂谈328」上游强烈展示挺价决心 春节前备货采购仅剩两周

本周采购清淡市场价格平静

本周秣宝网平台询单量环比下降23.1%,实际交易额环比下降21.5%,成单率上升到61.8%。

本周,玉米、玉米副产物、异亮氨酸和小苏打等产品成单率为100%,赖氨酸盐酸盐、赖氨酸硫酸盐、苏氨酸、磷酸氢钙等产品保持较高的成单率,成单率分化显著:蛋氨酸询单虽然大幅上升142%,但成单率大幅度下降至20%。

12月赖氨酸和苏氨酸出口较大幅度增加

根据海关总署公布的数据及秣宝网统计和分析,2025年12月,98%赖氨酸盐酸盐出口同比和环比分别增加0.4%和8.4%,70%赖氨酸硫酸盐出口同比和环比分别增加7.3%和31.9%,苏氨酸出口同比和环比分别增加7.6%和20.7%,出口持续增加。

氨基酸上游企业展示了挺价的决心

梅花生物打破月末单周报价的惯例,自12月末起已连续四周上调报价。伊品生物则延续周度报价节奏,且提价频次与涨幅均高于梅花生物。金玉米的赖氨酸出厂报价经历前期震荡调整后,后半周也同步加入上行阵营。在此之前,万里润达在发布反内卷声明之后,已经最早提高报价。

从整体市场来看,苏氨酸报价保持稳定,赖氨酸报价呈逐步上行态势,不同厂家提价幅度分化显著——伊品生物拉动作用最强,梅花生物自12月29日小幅提价后,后续三次报价涨幅同样可观。

值得注意的是,当前市场背景与厂家挺价行为存在明显差异:春节临近,多数下游终端客户已完成节前备货,大型集团公司更早锁定低价库存,厂家提价并未刺激下游采购积极性。此轮挺价背后存在两大核心动因:

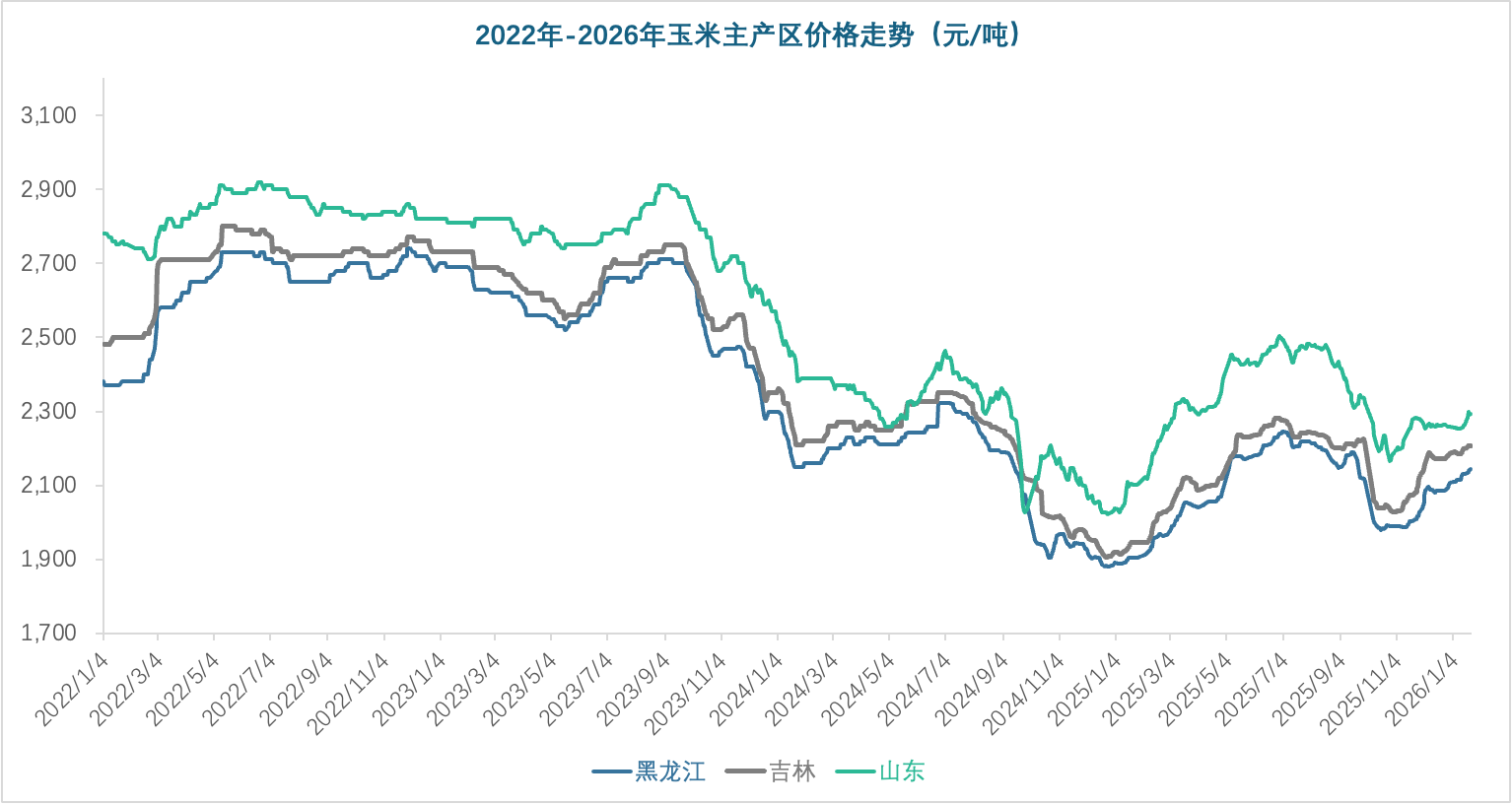

首先是成本端压力倒逼,玉米价格持续上涨,过去四个月主产区玉米价格累计提升130-170元/吨,直接导致98%赖氨酸盐酸盐、70%赖氨酸硫酸盐原料成本分别增加230-250元/吨、130-180元/吨,主流厂家近三周提价幅度基本与成本涨幅持平。

图1 2022年到2026年1月玉米主产区价格走势图

(数据来源:秣宝网)

其次是企业减亏诉求驱动,伊品生物、阜丰集团、金玉米、万里润达等上游企业12月份销售进度良好,部分厂家已完成80%的销售计划,甚至有厂家已经超售,剩余货源若能以更高价格成交,可有效减少目前的现金流亏损。不过,下游采购积极性已受明显抑制,尤其是市场对节后行情预期分歧较大,下游基于风险控制需求,对持续涨价的接受度较低。

由此来看,未来两周,上下游的博弈将持续到本轮采购结束。

从近期报价看成本价和厂家的抗压性

紧平衡支撑98%赖氨酸盐酸盐将持续价格坚挺。98%赖氨酸当前维持紧平衡格局,出口需求稳步增加,部分厂家国内市场发货已进入排期状态,这为98%赖氨酸价格上行提供了坚实的基本面支撑。更重要的是,玉米作为核心原料,价格走势持续坚挺,成本端的刚性支撑将进一步强化98%赖氨酸盐酸盐的涨价预期,后续产品价格具备较大上行空间。

70%赖氨酸硫酸盐成本压力倒逼价格上行。70%赖氨酸市场陷入较为尴尬的运行状态:过去数月上游生产企业已出现现金流亏损,且市场供需矛盾突出,供大于求的格局尚未改善;下游采购端仍对价格抱有下行预期,导致当前厂家报价难以被市场快速消化。从氨基酸生产企业经营角度分析,若产品价格跌破现金成本,上游工厂缺乏更多选择空间,关停生产线或主动提价以减少现金流损失将成为主要应对方式。

未来两周最后备货期可以做点什么?

当前饲料行业需将建立至3月上半月的安全库存作为首要任务,核心原因是节后复产节奏提前和节后天气影响物流的风险。

今年春节时间相对偏晚,直接带动饲料企业节后开工时间大幅前移。据秣宝网调研数据显示,行业开工时间普遍早于往年,头部企业最早计划于正月初五启动复产,市场需求将快速复苏。

受冬季来临时间推迟的影响,深冬阶段的低温、雨雪等天气不确定性增加,物流运输效率可能受限,突发状况极易造成货物运输延误,进而可能会因为延迟到货影响饲料企业正常生产。

因此,节后采购旺季可能较往年提前2-3周启动。

贸易企业需提前制定备货策略,合理规划库存结构,应对节后需求快速集中释放;而饲料生产企业和养殖企业应抓住未来两周的时间窗口,积极筛选价格合意的货源,建立覆盖至少一个半月的安全库存,规避节后货源和到货延迟风险。

市场对于节后价格“看跌”的预判存在较大不确定性。从影响因素来看,头部生产企业的经营策略与挺价决心、玉米等原料成本的波动趋势,以及物流运输的通畅度,都将成为左右价格走势的关键变量,节后行情仍存较强的不确定性。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司