- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈329」上游保持频繁提价之下最后的备货以及对后期的分歧

「周秣杂谈329」上游保持频繁提价之下最后的备货以及对后期的分歧

本周补货买家采购积极

本周秣宝网平台询单量环比上升103.3%,实际交易额环比上升128.7%,成单率跃升到84.5%,绝大部分订单都是刚性采购,应该基本都是节后最后一波补货,而且是无论价格多少,不得不补,也有部分看好节后价格的客户签订节后发货的采购订单,但比例不高。

本周,赖氨酸硫酸盐、赖氨酸盐酸盐和苏氨酸的询单和成交排名前三,而且成单率都超过90%,磷酸氢钙、玉米副产物、缬氨酸、玉米、蛋氨酸和小苏打的成单率都超过80%,而且大部分都达到100%,显示了这些询单和采购都是刚需驱动。

值得一提的是,秣宝网平台网上询价环比陡增131%,而且成单率高达96.7%。

上游生产企业抓住最后一周继续提价

针对节前可到货的采购,本周基本上应该是补库最后一周,上游生产企业挺价意愿强烈,本周进一步提高报价。伊品和梅花已经4-5周连续提高报价,阜丰和其他生产企业也紧随其后,尤其是金玉米、东晓、成福、大成和金玉锋本周也积极提价。

上游工厂积极推动节后发货的签单,同时争夺节前最后一波补库采购。

从签单情况看,各工厂情况差别非常大。有工厂已经完成2月销售任务,并且完成3月份的部分销售计划;有工厂虽然提高报价,但签单冷清,仍然是履约前期合同发货为主,这波工厂提价带来的最大好处是促进前期低价合同的履约和发货。

氨基酸上游企业提价背后逻辑仍然是成本压力持续增长

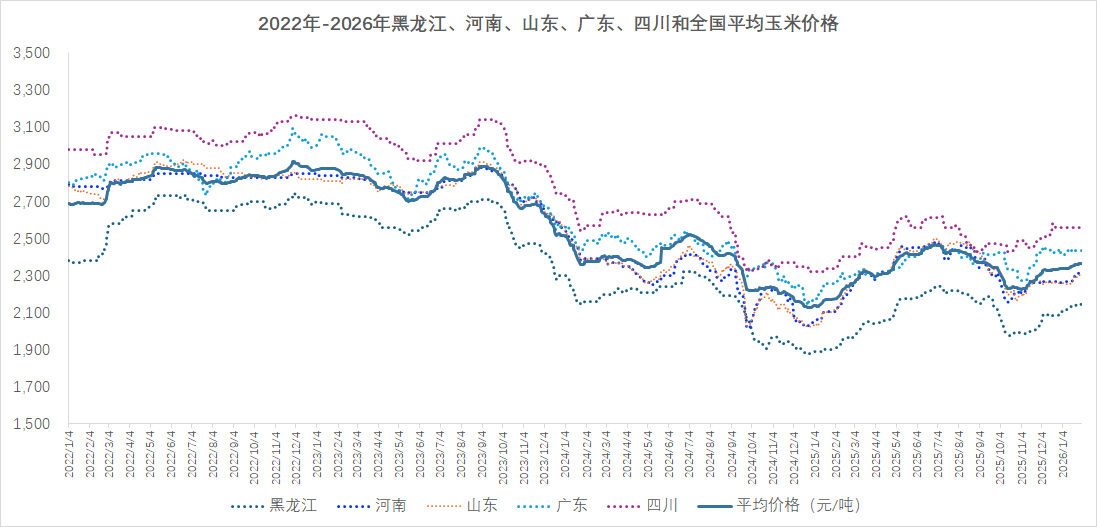

2025年9月到现在,玉米价格上升了120-150元/吨,硫酸价格上升了250-300元/吨,直接造成70%赖氨酸硫酸盐和98%赖氨酸盐酸盐生产成本分别增加了170-190元/吨和280-300元/吨。

图1主要省份和全国玉米平均价格走势

(数据来源:秣宝网)

上游工厂这波报价上涨仍然是基于成本和亏损压力下的自救。从12月份启动提价节奏以来,上游工厂报价70%赖氨酸提高了200-250元/吨,98%赖氨酸盐酸盐仅是相对12月末提高了一些,但相对11月份,实际上仍然是下降的。

本周和下周都是以刚需补货为主

本周的采购应该已经达峰,离春节放假仅有两周时间,考虑到物流情况和不同上游工厂的发货节奏,下周预计还有一些零星采购,然后就是准备过春节了。

蛇年的行情完全有别于过往年份,第四季度价格不但不涨,反而阴跌不止,甚至较长时间跌破成本。11月-12月不少头部企业在低价位完成前期备货,这波采购主要来自节前补库的刚需。

当然,也有部分看好后市的客户,或者库存偏少的客户已经开始了对3月份需求的询价和采购。

节后供需状况和价格走势预期分化

虽然12月的出口出现好转,2026年第一季度的出口仍然会保持目前的节奏,但无论是氨基酸还是维生素,供大于求局面不会发生根本性改变。

赖氨酸硫酸盐、蛋氨酸、色氨酸、缬氨酸、异亮氨酸和精氨酸等一系列氨基酸产品的产能严重过剩,仅98%赖氨酸盐酸盐目前处于供需平衡状态。但近期希杰宣称会缩减赖氨酸产能释放,转产收益相对好些的精氨酸。

绝大多数维生素在历史价格低位打磨,而且产能也是更严重的过剩。当然,维生素与氨基酸在产业链和供应链方面差异较大,少数品种仍然可以在需求旺季通过停产维修和控制签单甚至改变发货节奏带来一小波行情。

对节后市场走势,市场预期分歧较大。玉米等原料和能源成本因素仍然不容忽视。从目前看,玉米产地春节后的价格走势也会发生分歧,随着气温转暖,地趴粮销售压力剧增,存在价格下行的可能性,另外成本压力略降之后,严重产能过剩仍然是悬在头上的一把利剑。

同时,前期玉米销售节奏整体偏快,需求没太大改变时,会支撑优质玉米价格坚挺,这将影响饲料原料成本,但对氨基酸等发酵产品的影响不会太大。

春节后,饲料养殖传统淡季会降低对氨基酸和维生素的需求;与此同时,马年春节在2月中下旬,加之本轮节前采购周期较长,也有不少饲料企业库存仍然偏紧。最明显的就是,价格上行之后,最近两周那些工贸一体的头部企业基本上都没有把之前低价采购的产品投放市场赚取短期的利润,一方面可能是这波库存周期过长,首先保证自用;另一方面,也可能是他们都看好节后的价格。

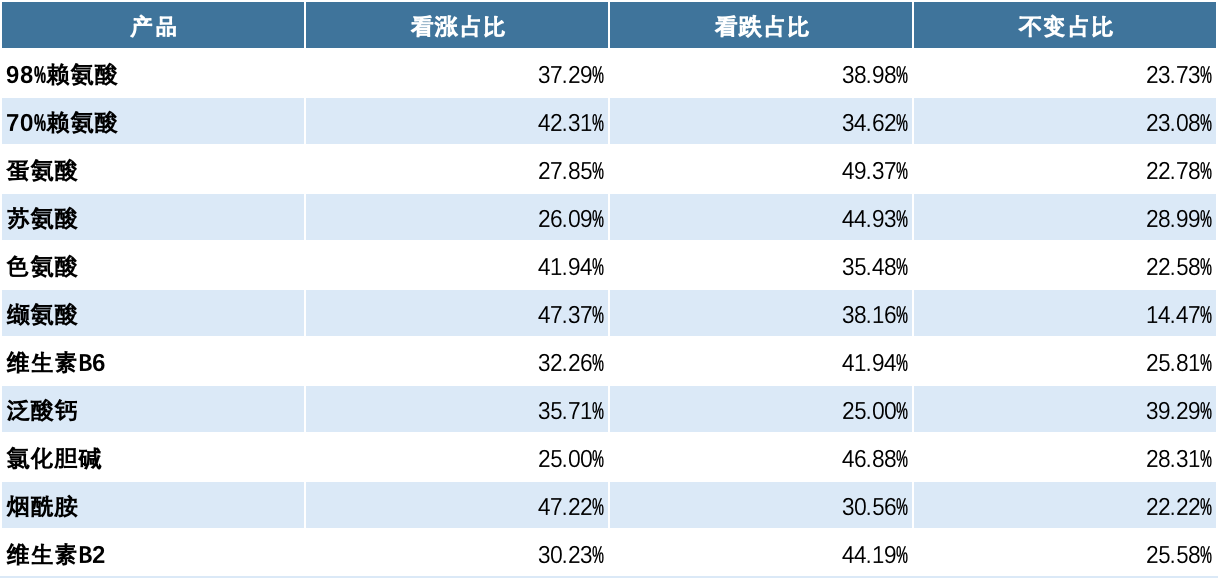

表1 秣宝网公众号用户对部分氨基酸和维生素后期走势的预判

最近连续数周,秣宝网公众号用户对不同氨基酸和维生素产品后期涨跌的调查结果值得借鉴。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司