- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈335」添加剂和大宗原料市场价格持续高位僵持

「周秣杂谈335」添加剂和大宗原料市场价格持续高位僵持

询单和成交环比继续下降

本周秣宝网平台,询单量环比下降7.2%,成交额环比下降20.7%,成单率回落到正常水平,达到73.2%。

本周秣宝网交易量前五位的商品中,仅磷酸氢钙和L-苏氨酸的成单率较高,分别是100%和80%;70%赖氨酸和98%赖氨酸成单率保持正常水平,但蛋氨酸成单率下降到低于50%。

随着生产企业报价不同程度的提高,维生素和氨基酸市场成交价格也不同程度上升。本周赖氨酸和苏氨酸平均成交价格环比上升每吨200-400元,蛋氨酸价格上升迅猛,价格提升幅度达到每吨近5000元。磷酸氢钙等氢钙类产品成交价格纷纷下降每吨几十元到几百元不等。

维生素和小品种氨基酸虽然询价量下降,但成交率都达到了100%,价格也呈现上升趋势,反映了这些添加剂的采购都是基于刚性需求的采购。

2026年1-2月的出口数据显示数量增加和价格下滑

本周,海关总署按惯例同时公布了2026年1月和2月的进出口数据。

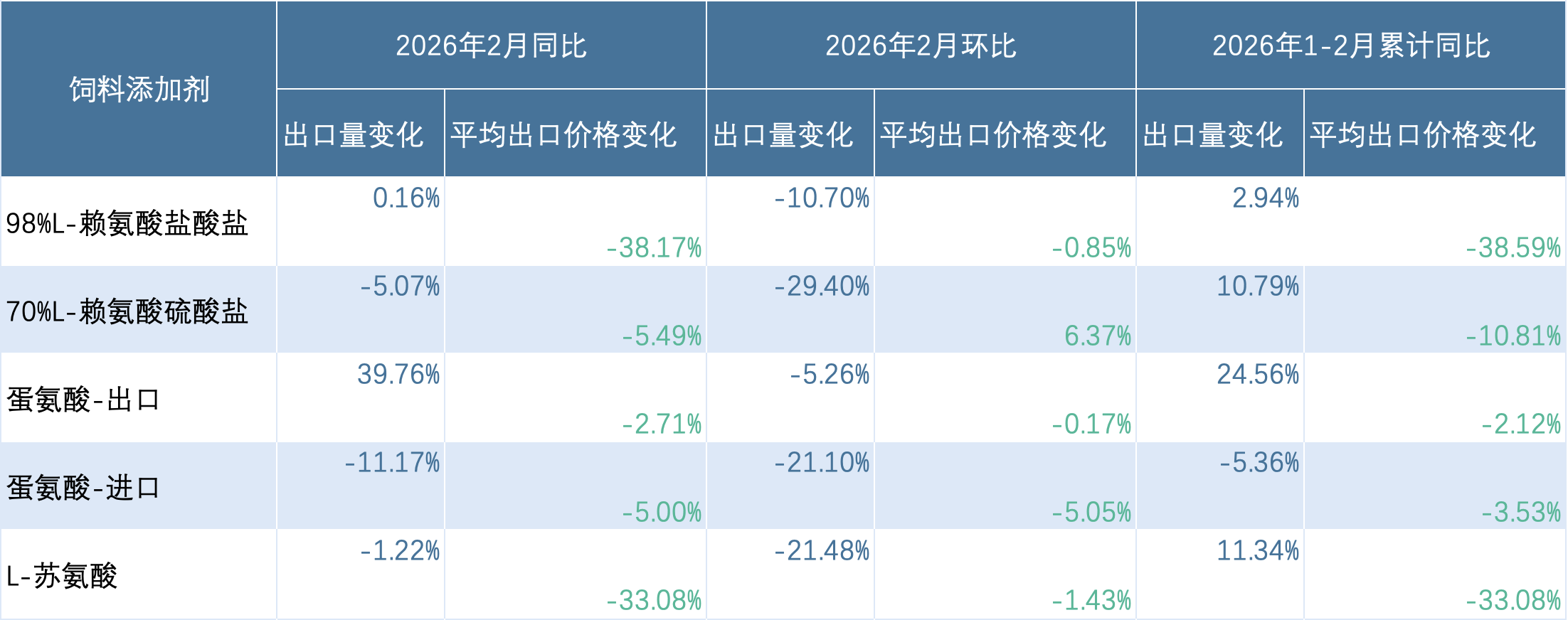

表1 2026年1-2月氨基酸进出口数据统计分析

(原始数据来源:海关总署)

2026年1-2月,除了蛋氨酸进口累计同比下降之外,蛋氨酸、苏氨酸、70%赖氨酸和98%赖氨酸累计出口都有不同程度的同比增长,其中蛋氨酸增长幅度最高,达到了24.56%,其次是苏氨酸和赖氨酸硫酸盐,累计同比增长都超过了10%,赖氨酸盐酸盐累计同比增长2.94%。

相比2025年1-2月,所有氨基酸平均出口价格同比下降,下降幅度较大的是苏氨酸和赖氨酸。因此,本轮氨基酸价格大幅上涨也是基于发酵氨基酸出现亏损之后,再受到出口大幅增长支撑下的收益修复。

市场仍处于持续的僵持博弈状态

本周生猪跌破10元/kg,养殖深度亏损。3月19日,相关部门召开会议,要求猪企在完成能繁母猪调减的基础上继续调减年度出栏量。在供强需弱压力下,猪价仍有下探空间,后续的去产能将会对添加剂和大宗原料需求产生影响。

本周国内玉米现货价格延续涨势,本周五全国均价升至2477元/吨,但周内涨幅明显收窄。东北售粮进度超八成,中储粮高频采购支撑市场,但小麦投放加码(3月25日增至80万吨)及定向稻谷传闻压制情绪,多空博弈加剧。小麦替代窗口正式开启,部分饲料企业已转向采购。

本周国内豆粕现货价格先扬后抑,整体偏强上涨态势运行。

上游氨基酸生产企业本周继续大幅拉高蛋氨酸、98%赖氨酸和苏氨酸,70%赖氨酸和80%赖氨酸报价也出乎意外地大幅增长。据称是海外订单仍保持旺盛,从而继续刺激上游企业提高价格。

随着本周询单和交易的下降,如我们上周所言,市场正在进入僵持博弈阶段。

持续拉高价格之后,基于目前的销售价格,氨基酸生产企业摆脱了亏损的局面,盈利能力大幅提高。

同时,面临着下游养殖企业和饲料生产企业持续亏损的局面,下游能否有韧性去消化玉米、豆粕、氨基酸、磷酸氢钙和维生素价格持续上涨之后仍旧保持高位,这仍然值得关注。

未来数周,所有添加剂和原料市场的上下游博弈仍然将会是一个持续的过程,大家都在为自身的收益进行博弈,这种高位博弈过程将会充满各种风险。

一个产业的稳定发展,需要全链条各环节的利益平衡,否则无论哪一个环节都无法生存,还会反噬整个产业,影响产业的平衡发展,最后就需要通过重构达成新的平衡。

这种博弈的过程越短,对整个产业链上下游的不利影响将会越小。或许,今年五月是一个比较关键的时段。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司