- 秣宝资讯 >

- 氨基酸 >

- 中国氨基酸市场缬氨酸采购寡淡,其他品类价格持稳,整体购销氛围偏弱;欧洲市场延续小幅跌势

中国氨基酸市场缬氨酸采购寡淡,其他品类价格持稳,整体购销氛围偏弱;欧洲市场延续小幅跌势

本周总评

本周中国氨基酸市场赖氨酸、苏氨酸、蛋氨酸厂家报价稳定,小品种氨基酸报价继续弱调。赖氨酸市场厂家大多采取议价销售模式,出口签单一般,终端看空后市且谨慎观望,按需随用随采。蛋氨酸市场厂家依旧实行高低搭配策略,新和成山东工厂固体蛋氨酸产线开始检修、液体蛋氨酸提价,终端观望情绪异常浓厚。苏氨酸市场厂家积极出货,部分二线工厂搭配赖氨酸议价销售,但下游用户需求偏弱,刚需零单补库。缬氨酸市场厂家降价出货,但下游用户需求寡淡、成交弱势,市场价格处于跌势。色氨酸市场厂家报价略降,终端采购需求低迷,购销不积极。

本周氨基酸产品欧洲价格继续呈现小幅跌势。蛋氨酸虽然呈现跌势,但是当前即货价位仍旧较高,供货较短缺。

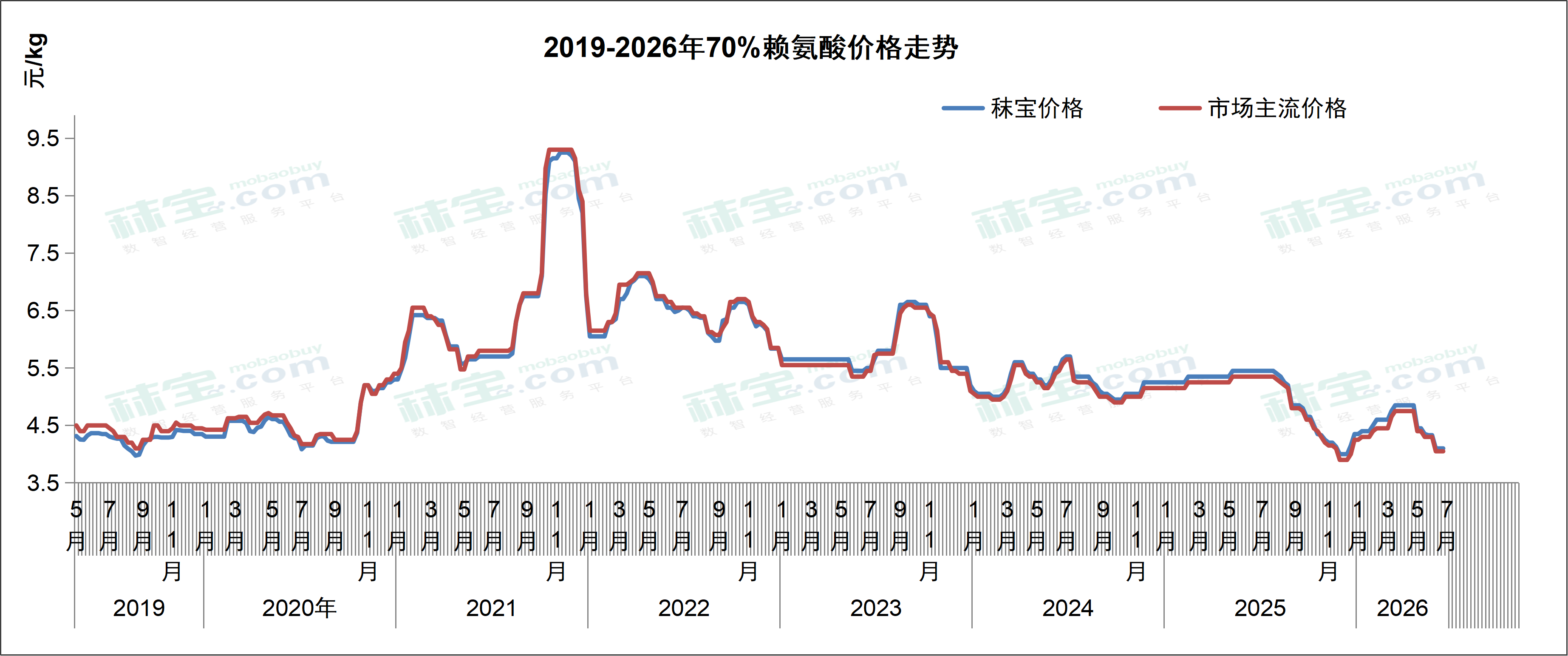

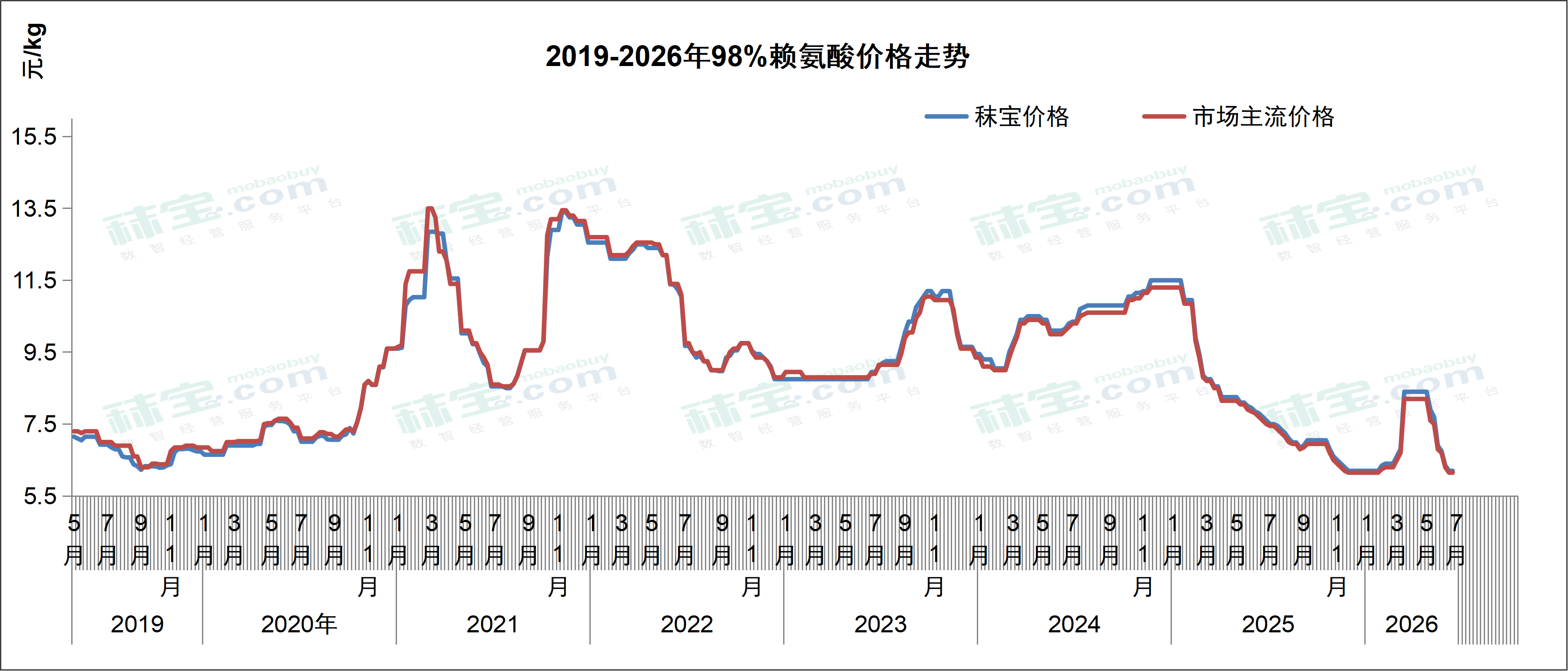

赖氨酸

目前国内70%赖氨酸主流市场报价4.1-4.65元/kg,98%赖氨酸主流市场报价6.6-7.6元/kg。赖氨酸市场厂家大多采取议价销售模式,出口签单一般,出口报价继续下调,目前98.5%赖氨酸出口至非欧区域FOB报价850-880美元/吨,70%赖氨酸出口FOB报价550-580美元/吨;终端看空后市且谨慎观望,按需随用随采。后续需关注终端补库需求和厂家供应变化。预计短期内赖氨酸价格或弱稳运行。

欧洲市场上70%赖氨酸硫酸盐市场价格1.10-1.15欧元/kg,98.5%赖氨酸盐酸盐市场价格1.60-1.70欧元/kg。随着欧洲再次启动第二轮反倾销调查,中国厂家竞争更趋激烈,赖氨酸的FOB报价已经低于1美元/公斤,中国厂家再次陷入了亏损。结合当前由战事引起的能源和原材料涨价及紧缺,如此竞价走势必导致严重亏损。基于对当前成本结构和后期不确定因素的认知,较多终端在完成部分Q4的需求量采购之后,开始进入观望,有些客户对Q3价格开始提出要求增加价格保护条款。随着98.5%赖氨酸盐酸盐价格的下降,70%赖氨酸硫酸盐价格也成比例下降。

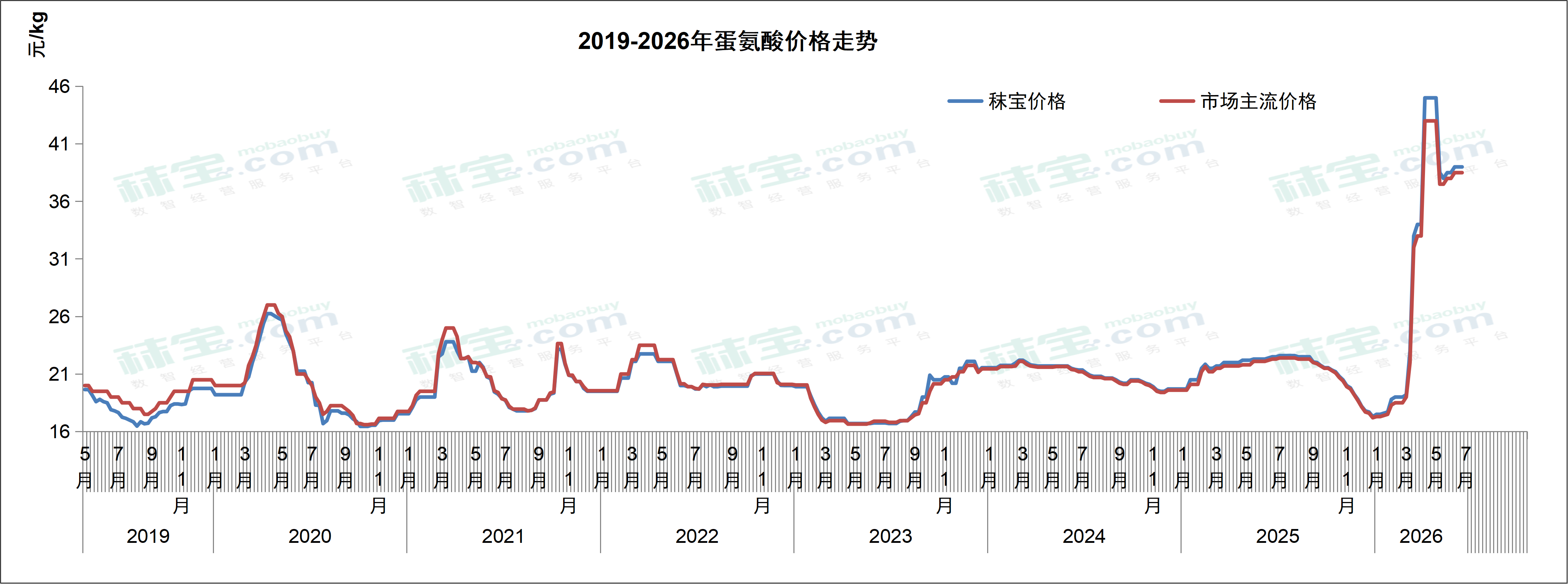

蛋氨酸

目前国内蛋氨酸主流市场报价38.0-40.5元/kg。蛋氨酸市场厂家依旧实行高低搭配策略,发货节奏有所加快,新和成山东工厂固体蛋氨酸产线开始检修、液体蛋氨酸提价,终端观望情绪异常浓厚。据市场消息称,6月9日,新和成液体蛋氨酸产品价格上调至36元/公斤。后续需关注厂家发货进度和检修情况。预计短期内蛋氨酸价格或弱稳运行。

欧洲市场上蛋氨酸价格4.60-5.40欧元/kg。随着战事的突然升级,传闻霍尔莫兹海峡再次被封锁,原油价格止跌,再次显示出徘徊的趋势,蛋氨酸现货供货仍旧十分紧张。Q3报价报在4.60-5.20欧元/公斤左右,同时由于船运周期不断延长,从中国出发至欧洲港口的运期可能会超过两个月。鉴于规避船期、运费以及近期战事不确定性的风险,部分Q3需求量的采购订单已经签订。6月末期,有厂家将进入停产检修,叠加中东地区有甲醇厂家宣布的不可抗力仍未解除,市场预计价格仍将有一段时间维持在高位。

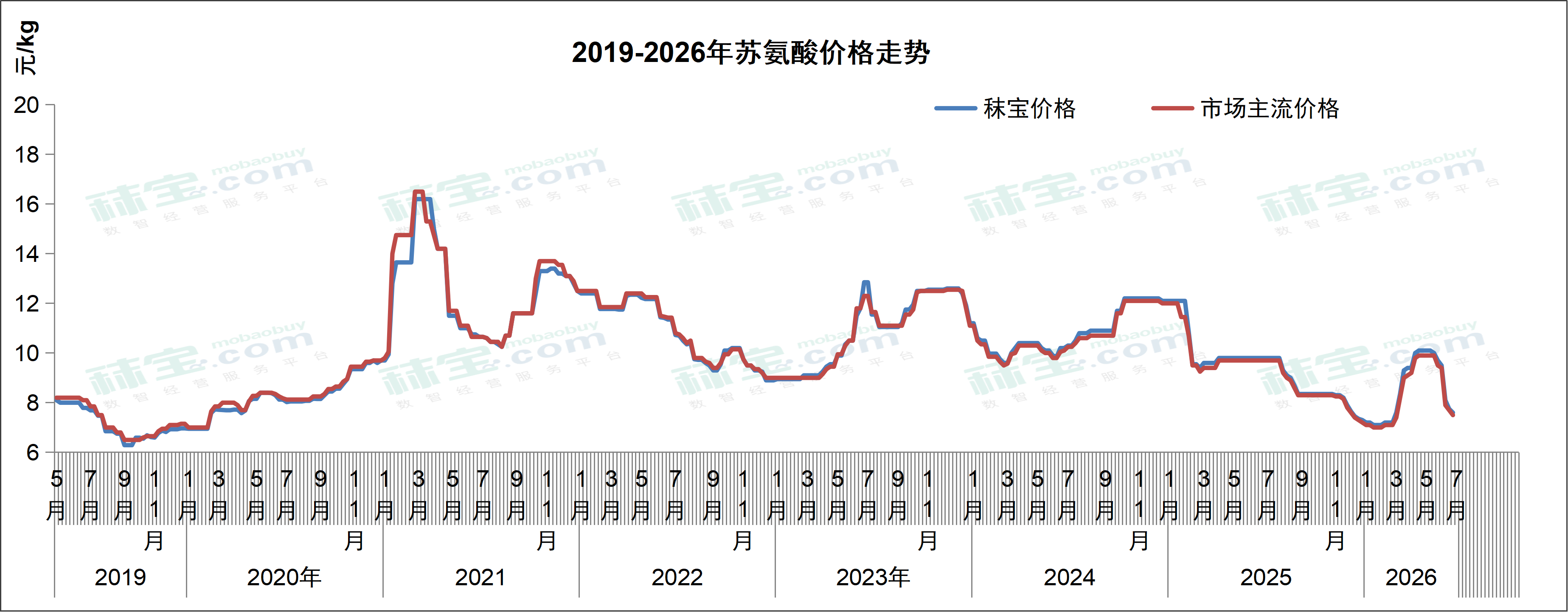

苏氨酸

目前国内苏氨酸市场主流报价7.7-8.5元/kg。苏氨酸市场厂家积极出货,部分二线工厂搭配赖氨酸议价销售,出口报价偏弱至1000-1040美元/吨;但下游用户需求偏弱,刚需零单补库。后续需关注厂家报价变化和终端签单表现。预计短期内苏氨酸价格或依旧小幅偏弱。

欧洲苏氨酸市场价格1.15-1.19欧元/kg。价格继已经连续几周企稳后,自上周开始终于显示出了较明显的跌势。与赖氨酸产品相似,苏氨酸需求显示出了弱势,由此导致欧洲当地市场价格同时走弱。生产商之间的竞争加剧。然而,由于近期人民币表现强势,海运费大幅上涨,推动了市场对后期(Q3和少数Q4)苏氨酸需求的签订增加。由于今年Q4将又有新产能投放市场,市场在签订了一部分确保即期生产的需求后将会继续进入观望状态。

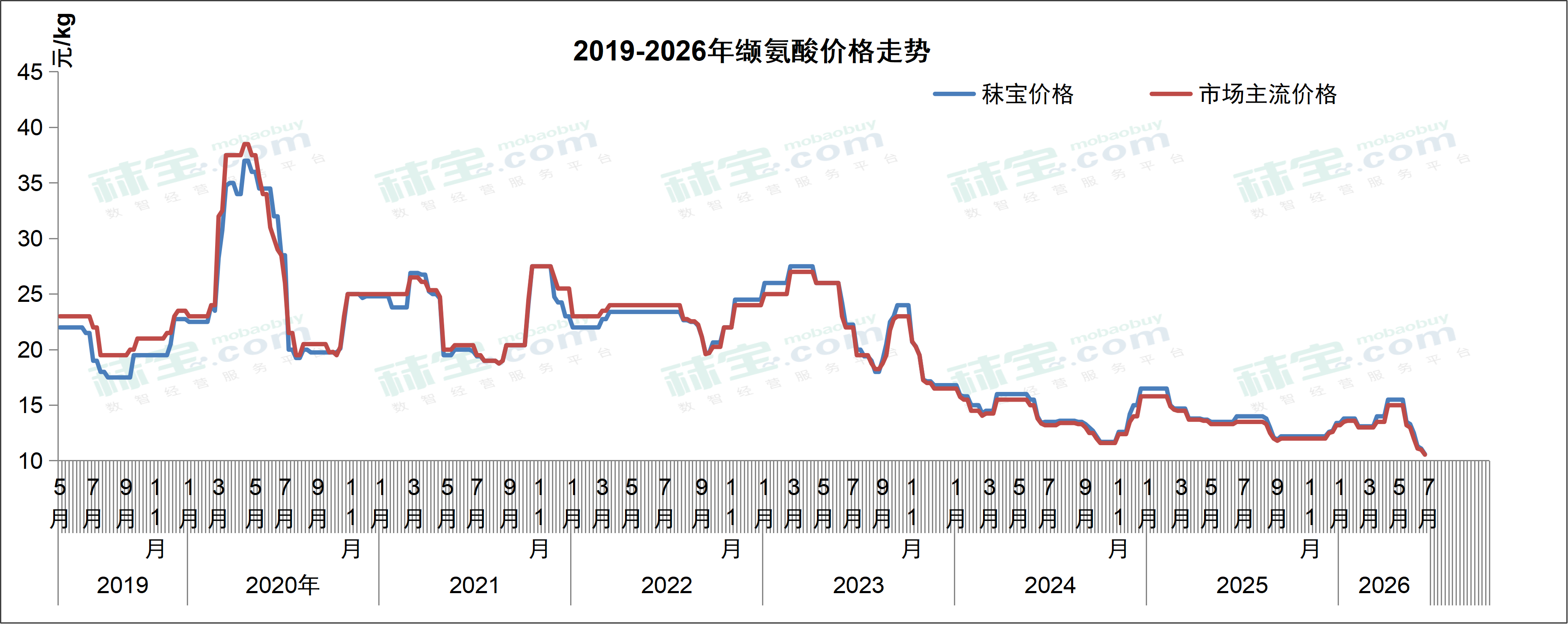

缬氨酸

目前国内缬氨酸市场主流报价为10.6-11.5元/kg。缬氨酸市场厂家降价出货,但下游用户需求寡淡、成交弱势,市场价格处于跌势。后续需关注终端补货情绪和实际市场成交情况。预计短期内缬氨酸价格或低位震荡运行。

欧洲市场缬氨酸报价2.70-3.00欧元/kg。前期现货市场短缺,因此价格曾经维持在较高的位置:3.50欧元/公斤。随着战事推进,各级终端逐步签订了Q3的采购订单。欧洲市场对由中国东晓生物科技股份有限公司生产的缬氨酸做出了正面评估,市场价格再次小幅下滑。同时也推动了对后期(Q3和部分Q4)需求量采购订单的签订。

Q3报价:2.90-3.00欧元/公斤;Q4报价:2.70-3.00欧元/公斤

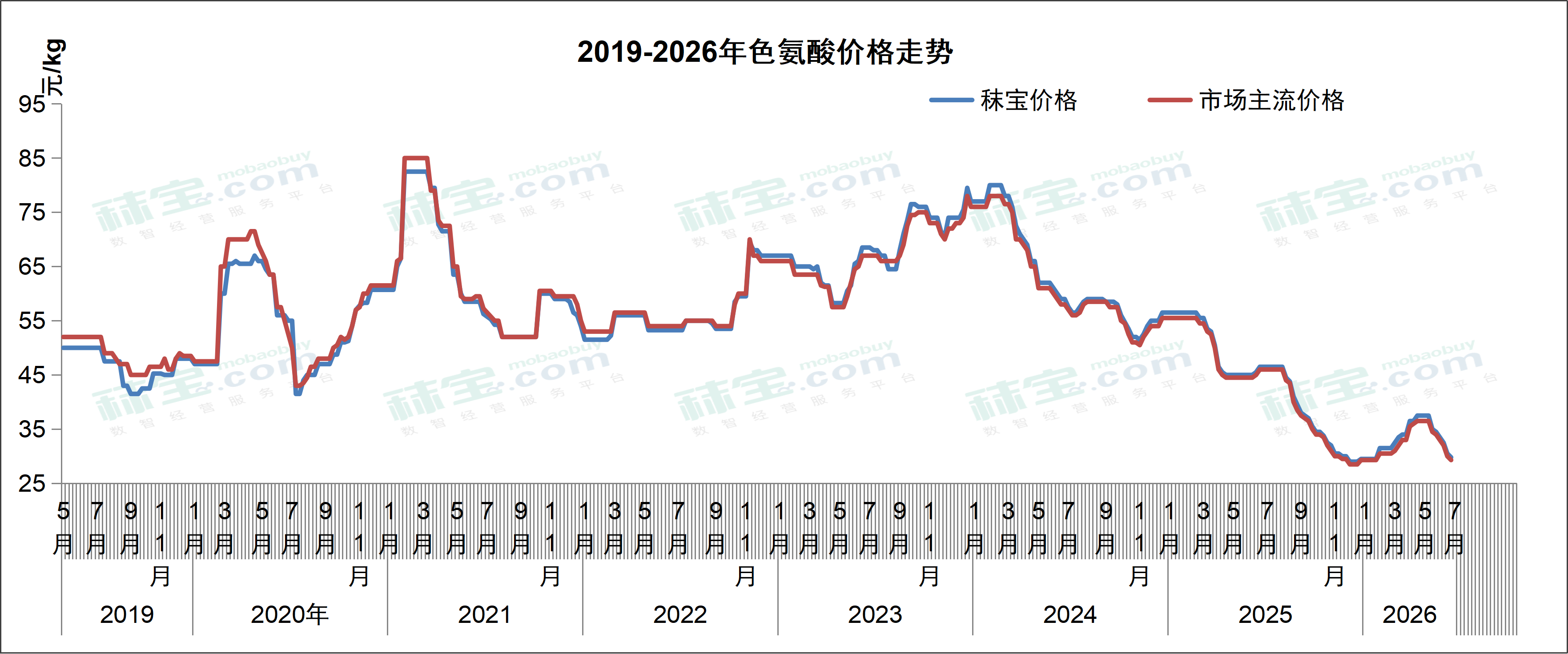

色氨酸

目前国内色氨酸市场主流报价为29.3-30.5元/kg。色氨酸市场厂家报价略降,终端采购需求低迷,购销不积极。后续需关注终端需求变化和市场签单情况。预计短期内色氨酸价格或偏弱运行。

欧洲市场色氨酸报价为4.30-4.50欧元/kg。与其他氨基酸产品相似,色氨酸价格由于需求不佳,厂商之间竞争激烈,继续小幅走弱。结合后期战事风险及当前报价和成本的分析,市场开始签订Q3末期和部分Q4的需求。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司